Макаренко С.А., Беляева Д.А. Инвентаризация: практические аспекты проведения

Макаренко С.А., Беляева Д.А. Инвентаризация: практические аспекты проведения

Образец ссылки на эту статью: Макаренко С.А., Беляева Д.А. Инвентаризация: практические аспекты проведения // Бизнес и дизайн ревю. 2021. № 2 (22). С. 2.

УДК 657.6

ИНВЕНТАРИЗАЦИЯ: ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРОВЕДЕНИЯ

Макаренко Светлана Анатольевна

ФГБОУ ВО «Кубанский государственный аграрный университет им. И.Т. Трубилина», Краснодар, Россия (350044, Краснодар, ул. Калинина, 13), доцент кафедры аудита, ORCID 0000-0002-8965-5243, РИНЦ SPIN-код 8972-1569, svetmakarenko888@mail.ru, +7-989-825-62-32.

Беляева Дарья Александровна

ФГБОУ ВО «Кубанский государственный аграрный университет им. И.Т. Трубилина», Краснодар, Россия (350044, Краснодар, ул. Калинина, 13), студент факультета заочного обучения, belyaevadas98@mail.ru, +7-918-018-01-23.

Аннотация. Статья посвящена одному из наиболее распространенных методических приемов фактического контроля – инвентаризации. Помимо плановых, должны проводиться периодические внеплановые инвентаризации активов, соответствующих уровню риска, связанного с каждым видом актива. С целью получения максимально корректных данных как о физическом наличии активов, так и о возможности их использования по назначению в дальнейшем, в статье приведена базовая модель проведения инвентаризации. Авторами выделены условия (независимость участников в пересчете, отсутствие данных об остатках, исправность измерительных приборов, соответствие метода подсчета уровню риска, соблюдение которых обеспечит надежность информации, формируемой по результатам инвентаризации, а также подтвердит отсутствие формального характера ее проведения. Авторами рекомендованы основные задачи перед инвентаризационной комиссией, соответствующие отдельным статьям баланса. На основе ретроспективного анализа судебной практики, выделены основные требования, выполнение которых минимизирует риски признания результатов инвентаризации недействительными.

Ключевые слова: инвентаризация; методика проведения инвентаризации; инвентаризация по статьям баланса; требования к инвентаризации.

INVENTORY: PRACTICAL ASPECTS OF THE IMPLEMENTATION

Makarenko Svetlana Anatolevna

Federal State Budgetary Educational Institution of Higher Education «Kuban State Agrarian University named after I. T. Trubilin», Krasnodar, Russia (350044, Krasnodar, Kalinina St., 13), Associate Professor of the Audit Department, ORCID 0000-0002-8965-5243, RSCI SPIN-code 8972-1569, svetmakarenko888@mail.ru, +7-989-825-62-32.

Belyaeva Darya Aleksandrovna

Federal State Budgetary Educational Institution of Higher Education «Kuban State Agrarian University named after I. T. Trubilin», Krasnodar, Russia (350044, Krasnodar, Kalinina St., 13), student of the faculty of distance learning, ORCID 0000-0002-8965-5243, RSCI SPIN-code 8972-1569, belyaevadas98@mail.ru, +7-918-018-01-23.

Abstract. The article is devoted to one of the most common methodological methods of actual control – inventory. In addition to the planned ones, periodic unscheduled inventory of assets corresponding to the level of risk associated with each type of asset should be carried out. In order to obtain the most correct data on both the physical availability of assets and the possibility of their use for their intended purpose in the future, the article provides a basic model for conducting inventory. The authors have identified conditions (independence of participants in recalculation, lack of data on balances, serviceability of measuring devices, compliance with the calculation method to the level of risk), compliance with which will ensure the reliability of information generated by the results of the inventory, as well as confirm the absence of a formal nature of its conduct. The authors recommend the main tasks for the inventory commission corresponding to individual items of the balance sheet. Based on a retrospective analysis of judicial practice, the main requirements are identified, the implementation of which minimizes the risks of invalidating the inventory results.

Keywords: inventory; methods of conducting inventory, the inventory on the balance sheet, the requirements for inventory.

Введение

Несмотря на то, что о необходимости организации внутреннего контроля заговорили относительно недавно, с момента вступления в силу Федерального закона «О бухгалтерском учете» № 402-ФЗ, такая процедура, как инвентаризация, была обязательна для организаций существенно ранее, о чем свидетельствуют утвержденные в 1995 г. Методические указания по инвентаризации имущества и финансовых обязательств, которые действуют и на сегодняшний день.

Инвентаризация является одним из наиболее распространенных значимых приемов фактического контроля. Посредством правильно организованной инвентаризации формируются максимально корректные данные о реальном финансовом состоянии организации и обо всем имуществе, находящемся в распоряжении организации: количестве, состоянии, в котором оно находится, и правильности его оценки.

Цель исследования: разработка практических рекомендаций по организации и проверке фактического наличия имущества и обоснованности имеющихся в организации обязательств с учетом характерных особенностей показателей, формируемых в бухгалтерском учете организации.

Методы исследования

Логическое обобщение требований нормативных актов и научной литературы по теме исследования позволили систематизировать приоритетные подходы к организации и проведению инвентаризации в системе внутреннего контроля. Исследование базируется на использовании риск-ориентированного подхода к организации внутреннего контроля и таких методов, как: группировка, сравнение, наблюдение и систематизация. Основные выводы исследования обобщены при помощи анализа полученных результатов.

Результаты исследования и их обсуждение

Обязательную инвентаризацию проводят все организации в случаях, предусмотренных нормативными документами, а именно:

Внеплановые инвентаризации проводятся по распоряжению руководителя организации по мере необходимости и, как правило, внезапно. Сроки и количество проводимых инвентаризаций, а также подразделения и перечень инвентаризируемого имущества и обязательств утверждаются приказом руководителя о проведении инвентаризации имущества и обязательств [10].

Периодичность проведения инвентаризаций должна соответствовать как уровню риска, связанного с каждым видом активов, так и степени развития контрольной среды. Как показывает практика, наличные денежные средства и активы в наибольшем объеме подвержены хищениям и злоупотреблениям [9].

Выделим основные задачи инвентаризации:

– обеспечение сохранности активов;

– обеспечение достоверности данных бухгалтерского учета и отчетности;

– проверка соблюдения правильности и условий хранения активов;

– выявление сверхнормативных и неиспользуемых активов;

– определение фактического наличия активов.

С целью обеспечения надежности средств контроля, а также с целью снижения рисков допущения ошибок или ненадлежащих действий сотрудников при проведении инвентаризации следует руководствоваться принципом разделения обязанностей, который может быть достигнут включением в состав инвентаризации сотрудника службы внутреннего контроля. В этом случае сотруднику внутреннего контроля следует:

В случае, когда разделение обязанностей для организации практически невозможно, нецелесообразно или неэффективно с точки зрения затрат (небольшие организации могут не иметь в структуре службы внутреннего контроля) руководству организации с целью подтверждения достоверности данных следует предусмотреть альтернативные мероприятия, к примеру:

– проверка участия в пересчете независимых сотрудников;

– исключение возможности получения членами комиссии бухгалтерских данных об остатках;

– наличие подтверждения проверки измерительных приборов;

– метод подсчета (сплошной и/или выборочный, единицами или упаковками) соответствовал уровню риска;

– результаты подсчета сравнивались с данными бухгалтерского учета, в случае выявления разницы были проанализированы и отражены в учете;

– причины возникновения разниц были объяснены;

– были предприняты меры для предотвращения разниц в дальнейшем.

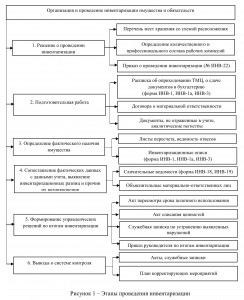

На рисунке 1 приведена базовая модель проведения инвентаризации. На каждом из шести этапов проводятся соответствующие процедуры, по итогам проведения которых оформляются документы [2]. При решении основных задач при проведении инвентаризации все негативные факты должны быть документально оформлены (акт, служебная записка).Рисунок 1 – Этапы проведения инвентаризации

При инвентаризации выявляются последствия фактов хозяйственной жизни, имевших место до ее проведения. В большинстве случаев инвентаризация представляет собой способ проверки информации о свершившихся фактах хозяйственной жизни [3].

По результатам периодических инвентаризаций подтверждается достоверность данных, отраженных в бухгалтерском учете [8]. В связи с этим выделим перечень задач перед рабочей инвентаризационной комиссией, характерных для отдельных показателей:

– идентификация объекта;

– проверка наличия документов, подтверждающих исключительные права на НМА;

– оценка возможности дальнейшего использования НМА, составления перечня НМА, подлежащих списанию с баланса;

– оценка соответствия оставшегося срока полезного использования (СПИ) ожидаемому для извлечения экономических выгод, составления акта пересмотра СПИ при необходимости.

– идентификация объекта (в соответствии со справочником и инвентарными номерами);

– оценка технического состояния объекта, выявление объектов, которые не могут приносить экономические выгоды в будущем в любой форме, составления перечня ОС, подлежащих списанию с баланса;

– подтверждение факта использования объекта ОС по назначению, выявление объектов по которым изменилась модель извлечения экономической выгоды, составления перечня объектов ОС, подлежащих переводу в состав других активов (доходные вложения в МЦ, товары);

– оценка соответствия оставшегося срока полезного использования (СПИ) ожидаемому для извлечения экономических выгод, составления акта пересмотра СПИ при необходимости.

– обмер объемов выполненных работ по каждому объекту незавершенного строительства, сверка с актами выполненных работ;

– выявление объектов, которые не подлежат достройке и не будут в будущем использоваться для извлечения экономических выгод, составление перечня объектов, подлежащих списанию с баланса;

– выявление законченных, но не введённых в эксплуатацию объектов (составление актов ОС-1 на объекты, подлежащие к принятию к учету).

– идентификация ТМЦ (в соответствии со справочником в согласованных единицах измерения);

– выявление МПЗ, по которым изменилась модель извлечения экономических выгод, составления перечня объектов МПЗ, подлежащих переводу в состав других активов (доходные вложения в МЦ, другая группа МПЗ, основные средства);

– выявление залежалых, морально устаревших, испорченных МПЗ, составления их перечня с указанием рыночной стоимости.

– определение фактического наличия и степени готовности НЗП;

– сравнение рыночной стоимости ГП и себестоимости НЗП, принятие решения о создании резерва под снижение себестоимости;

– выявление НПЗ по аннулированным заказам, принятие решения о списании НПЗ, утратившего признаки актива.

– проверка наличия и правильности оформления документов, подтверждающих финансовые вложения;

– проверка правильности формирования первоначальной стоимости (ПБУ 19/02);

– выявление признаков обесценения и создание резерва;

– составления перечня финансовых вложений, подлежащих списанию.

– запрос о подтверждении остатка денежных средств на банковских счетах;

– составление на основании подтверждающих документов акта инвентаризации по счету 57.

– выявление денежных средств, которые организация не может использовать (отозвана лицензия банка и т.п.).

– рассылка актов сверки контрагентам;

– сравнение данных актов сверок с данными бухгалтерского учета и первичными документами (при необходимости);

– выявление задолженности с истекшим сроком исковой давности;

– выявление задолженности сомнительной к получению, создание резерва по сомнительным долгам.

– проверка наличия документов, подтверждающих принятие РБП к учету и обоснования сроков списания;

– выявление РБП, которые не могут приносить экономические выгоды в будущем для целей списания с баланса.

– проверка своевременности и полноты отражения в учете;

– выявление случаев выбытия имущества, по которым определялись временные разницы.

– проверка правильности определения суммы обязательства;

– проверка применения дисконтирования к долгосрочным обязательствам.

Выводы

В случае необходимости возмещения в судебном порядке прямого действенного ущерба работником, организация должна иметь доказательную базу, подтверждающую проведение инвентаризации в соответствии с действующими нормами [1]. В целях предотвращения признания результатов инвентаризации недействительными, должны быть соблюдены следующие обязательные требования:

– наличие приказа о создании инвентаризационной комиссии и о проведении инвентаризации;

– наличие в инвентаризационной ведомости подписей всех членов инвентаризационной комиссии;

– не допущение включения в состав инвентаризационной комиссии МОЛ;

– отсутствие подписи МОЛ в инвентаризационной описи (в случае отказа должна быть пометка о несогласии в подписании);

– обеспечение закрытого доступа в помещения где хранятся ценности во время перерывов в работе инвентаризационной комиссии (обеденное и ночное время);

– обеспечение недоступности инвентаризационных описей для посторонних лиц;

– проведение расследования на предмет выявления виновных лиц в случае обнаружения недостач.

Список литературы

References

Рецензент:

Аношина Юлия Федоровна — ФГБОУ ВО Российский государственный университет правосудия, Москва, Россия (117418, Москва, Новочерёмушкинская ул., д. 69), доктор экономических наук, профессор, профессор кафедры «Экономика». E-mail: anoshinayf@noumei.ru.

Anoshina Yuliya Fedorovna — Russian State University of Justice, Moscow, Russia (117418, Moscow, Novocheryomushkinskaya st., 69), Doctor of Economics, Professor, Professor of the Department of Economics. E-mail: anoshinayf@noumei.ru.

Работа поступила в редакцию: 10.02.2021 г.

УДК 657.6

ИНВЕНТАРИЗАЦИЯ: ПРАКТИЧЕСКИЕ АСПЕКТЫ ПРОВЕДЕНИЯ

Макаренко Светлана Анатольевна

ФГБОУ ВО «Кубанский государственный аграрный университет им. И.Т. Трубилина», Краснодар, Россия (350044, Краснодар, ул. Калинина, 13), доцент кафедры аудита, ORCID 0000-0002-8965-5243, РИНЦ SPIN-код 8972-1569, svetmakarenko888@mail.ru, +7-989-825-62-32.

Беляева Дарья Александровна

ФГБОУ ВО «Кубанский государственный аграрный университет им. И.Т. Трубилина», Краснодар, Россия (350044, Краснодар, ул. Калинина, 13), студент факультета заочного обучения, belyaevadas98@mail.ru, +7-918-018-01-23.

Аннотация. Статья посвящена одному из наиболее распространенных методических приемов фактического контроля – инвентаризации. Помимо плановых, должны проводиться периодические внеплановые инвентаризации активов, соответствующих уровню риска, связанного с каждым видом актива. С целью получения максимально корректных данных как о физическом наличии активов, так и о возможности их использования по назначению в дальнейшем, в статье приведена базовая модель проведения инвентаризации. Авторами выделены условия (независимость участников в пересчете, отсутствие данных об остатках, исправность измерительных приборов, соответствие метода подсчета уровню риска, соблюдение которых обеспечит надежность информации, формируемой по результатам инвентаризации, а также подтвердит отсутствие формального характера ее проведения. Авторами рекомендованы основные задачи перед инвентаризационной комиссией, соответствующие отдельным статьям баланса. На основе ретроспективного анализа судебной практики, выделены основные требования, выполнение которых минимизирует риски признания результатов инвентаризации недействительными.

Ключевые слова: инвентаризация; методика проведения инвентаризации; инвентаризация по статьям баланса; требования к инвентаризации.

INVENTORY: PRACTICAL ASPECTS OF THE IMPLEMENTATION

Makarenko Svetlana Anatolevna

Federal State Budgetary Educational Institution of Higher Education «Kuban State Agrarian University named after I. T. Trubilin», Krasnodar, Russia (350044, Krasnodar, Kalinina St., 13), Associate Professor of the Audit Department, ORCID 0000-0002-8965-5243, RSCI SPIN-code 8972-1569, svetmakarenko888@mail.ru, +7-989-825-62-32.

Belyaeva Darya Aleksandrovna

Federal State Budgetary Educational Institution of Higher Education «Kuban State Agrarian University named after I. T. Trubilin», Krasnodar, Russia (350044, Krasnodar, Kalinina St., 13), student of the faculty of distance learning, ORCID 0000-0002-8965-5243, RSCI SPIN-code 8972-1569, belyaevadas98@mail.ru, +7-918-018-01-23.

Abstract. The article is devoted to one of the most common methodological methods of actual control – inventory. In addition to the planned ones, periodic unscheduled inventory of assets corresponding to the level of risk associated with each type of asset should be carried out. In order to obtain the most correct data on both the physical availability of assets and the possibility of their use for their intended purpose in the future, the article provides a basic model for conducting inventory. The authors have identified conditions (independence of participants in recalculation, lack of data on balances, serviceability of measuring devices, compliance with the calculation method to the level of risk), compliance with which will ensure the reliability of information generated by the results of the inventory, as well as confirm the absence of a formal nature of its conduct. The authors recommend the main tasks for the inventory commission corresponding to individual items of the balance sheet. Based on a retrospective analysis of judicial practice, the main requirements are identified, the implementation of which minimizes the risks of invalidating the inventory results.

Keywords: inventory; methods of conducting inventory, the inventory on the balance sheet, the requirements for inventory.

Введение

Несмотря на то, что о необходимости организации внутреннего контроля заговорили относительно недавно, с момента вступления в силу Федерального закона «О бухгалтерском учете» № 402-ФЗ, такая процедура, как инвентаризация, была обязательна для организаций существенно ранее, о чем свидетельствуют утвержденные в 1995 г. Методические указания по инвентаризации имущества и финансовых обязательств, которые действуют и на сегодняшний день.

Инвентаризация является одним из наиболее распространенных значимых приемов фактического контроля. Посредством правильно организованной инвентаризации формируются максимально корректные данные о реальном финансовом состоянии организации и обо всем имуществе, находящемся в распоряжении организации: количестве, состоянии, в котором оно находится, и правильности его оценки.

Цель исследования: разработка практических рекомендаций по организации и проверке фактического наличия имущества и обоснованности имеющихся в организации обязательств с учетом характерных особенностей показателей, формируемых в бухгалтерском учете организации.

Методы исследования

Логическое обобщение требований нормативных актов и научной литературы по теме исследования позволили систематизировать приоритетные подходы к организации и проведению инвентаризации в системе внутреннего контроля. Исследование базируется на использовании риск-ориентированного подхода к организации внутреннего контроля и таких методов, как: группировка, сравнение, наблюдение и систематизация. Основные выводы исследования обобщены при помощи анализа полученных результатов.

Результаты исследования и их обсуждение

Обязательную инвентаризацию проводят все организации в случаях, предусмотренных нормативными документами, а именно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- в иных случаях, предусмотренных законодательством [4, 5, 7].

Внеплановые инвентаризации проводятся по распоряжению руководителя организации по мере необходимости и, как правило, внезапно. Сроки и количество проводимых инвентаризаций, а также подразделения и перечень инвентаризируемого имущества и обязательств утверждаются приказом руководителя о проведении инвентаризации имущества и обязательств [10].

Периодичность проведения инвентаризаций должна соответствовать как уровню риска, связанного с каждым видом активов, так и степени развития контрольной среды. Как показывает практика, наличные денежные средства и активы в наибольшем объеме подвержены хищениям и злоупотреблениям [9].

Выделим основные задачи инвентаризации:

– обеспечение сохранности активов;

– обеспечение достоверности данных бухгалтерского учета и отчетности;

– проверка соблюдения правильности и условий хранения активов;

– выявление сверхнормативных и неиспользуемых активов;

– определение фактического наличия активов.

С целью обеспечения надежности средств контроля, а также с целью снижения рисков допущения ошибок или ненадлежащих действий сотрудников при проведении инвентаризации следует руководствоваться принципом разделения обязанностей, который может быть достигнут включением в состав инвентаризации сотрудника службы внутреннего контроля. В этом случае сотруднику внутреннего контроля следует:

- принять участие в проведении контрольных измерений (взвешивании, пересчете и др.);

- установить, имеются или устаревшие, неиспользуемые или мало используемые товарно-материальные ценности;

- проверить, хранятся ли отдельно ценности, принадлежащие другим юридическим и физическим лицам, и учитываются ли они отдельно в складском учете и в бухгалтерии на забалансовых счетах [6, с. 52].

В случае, когда разделение обязанностей для организации практически невозможно, нецелесообразно или неэффективно с точки зрения затрат (небольшие организации могут не иметь в структуре службы внутреннего контроля) руководству организации с целью подтверждения достоверности данных следует предусмотреть альтернативные мероприятия, к примеру:

– проверка участия в пересчете независимых сотрудников;

– исключение возможности получения членами комиссии бухгалтерских данных об остатках;

– наличие подтверждения проверки измерительных приборов;

– метод подсчета (сплошной и/или выборочный, единицами или упаковками) соответствовал уровню риска;

– результаты подсчета сравнивались с данными бухгалтерского учета, в случае выявления разницы были проанализированы и отражены в учете;

– причины возникновения разниц были объяснены;

– были предприняты меры для предотвращения разниц в дальнейшем.

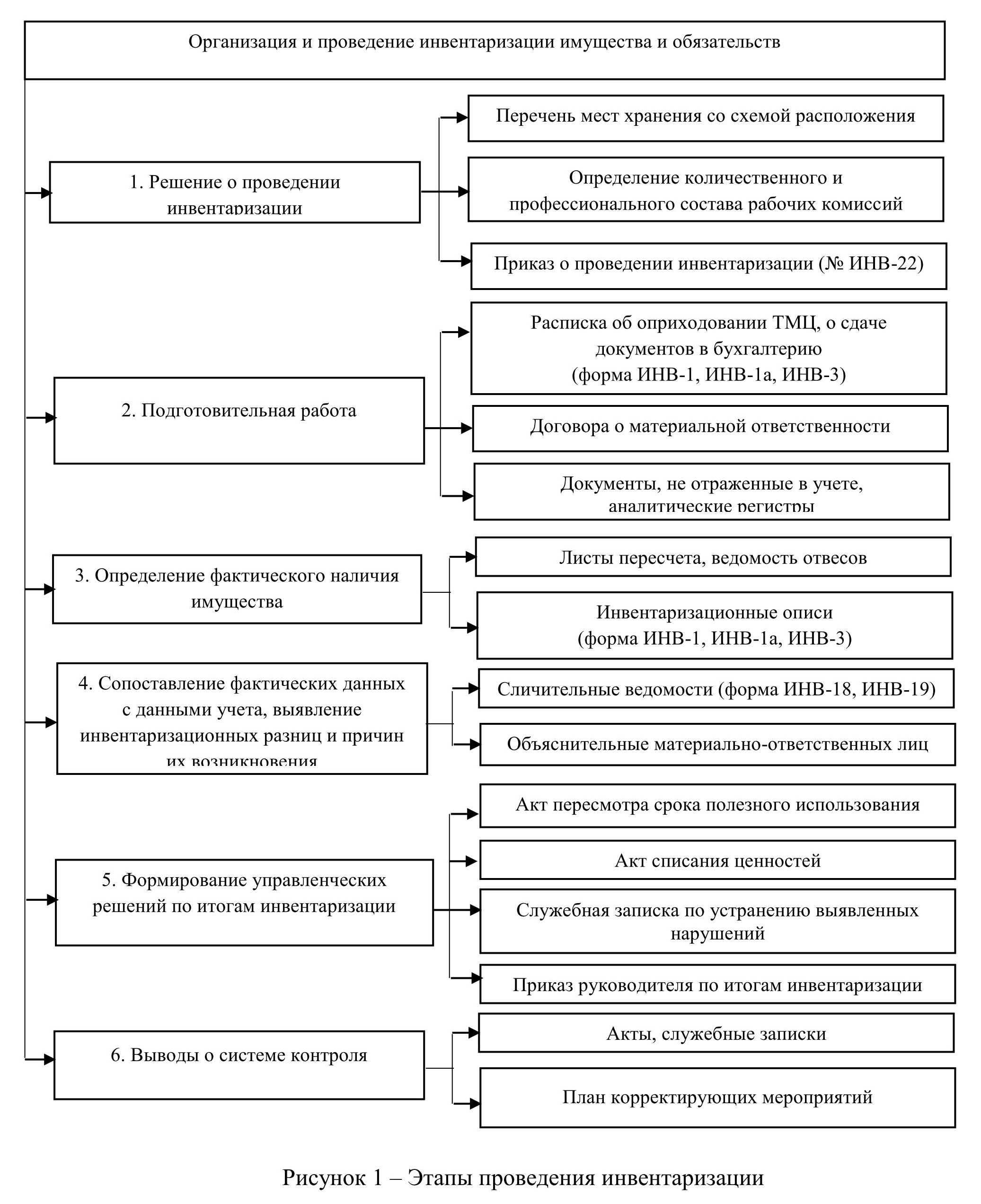

На рисунке 1 приведена базовая модель проведения инвентаризации. На каждом из шести этапов проводятся соответствующие процедуры, по итогам проведения которых оформляются документы [2]. При решении основных задач при проведении инвентаризации все негативные факты должны быть документально оформлены (акт, служебная записка).Рисунок 1 – Этапы проведения инвентаризации

При инвентаризации выявляются последствия фактов хозяйственной жизни, имевших место до ее проведения. В большинстве случаев инвентаризация представляет собой способ проверки информации о свершившихся фактах хозяйственной жизни [3].

По результатам периодических инвентаризаций подтверждается достоверность данных, отраженных в бухгалтерском учете [8]. В связи с этим выделим перечень задач перед рабочей инвентаризационной комиссией, характерных для отдельных показателей:

- Нематериальные активы (НМА):

– идентификация объекта;

– проверка наличия документов, подтверждающих исключительные права на НМА;

– оценка возможности дальнейшего использования НМА, составления перечня НМА, подлежащих списанию с баланса;

– оценка соответствия оставшегося срока полезного использования (СПИ) ожидаемому для извлечения экономических выгод, составления акта пересмотра СПИ при необходимости.

- Основные средства (ОС):

– идентификация объекта (в соответствии со справочником и инвентарными номерами);

– оценка технического состояния объекта, выявление объектов, которые не могут приносить экономические выгоды в будущем в любой форме, составления перечня ОС, подлежащих списанию с баланса;

– подтверждение факта использования объекта ОС по назначению, выявление объектов по которым изменилась модель извлечения экономической выгоды, составления перечня объектов ОС, подлежащих переводу в состав других активов (доходные вложения в МЦ, товары);

– оценка соответствия оставшегося срока полезного использования (СПИ) ожидаемому для извлечения экономических выгод, составления акта пересмотра СПИ при необходимости.

- Незавершенные капитальные вложения:

– обмер объемов выполненных работ по каждому объекту незавершенного строительства, сверка с актами выполненных работ;

– выявление объектов, которые не подлежат достройке и не будут в будущем использоваться для извлечения экономических выгод, составление перечня объектов, подлежащих списанию с баланса;

– выявление законченных, но не введённых в эксплуатацию объектов (составление актов ОС-1 на объекты, подлежащие к принятию к учету).

- Запасы:

– идентификация ТМЦ (в соответствии со справочником в согласованных единицах измерения);

– выявление МПЗ, по которым изменилась модель извлечения экономических выгод, составления перечня объектов МПЗ, подлежащих переводу в состав других активов (доходные вложения в МЦ, другая группа МПЗ, основные средства);

– выявление залежалых, морально устаревших, испорченных МПЗ, составления их перечня с указанием рыночной стоимости.

- Незавершенное производство (НЗП):

– определение фактического наличия и степени готовности НЗП;

– сравнение рыночной стоимости ГП и себестоимости НЗП, принятие решения о создании резерва под снижение себестоимости;

– выявление НПЗ по аннулированным заказам, принятие решения о списании НПЗ, утратившего признаки актива.

- Финансовые вложения:

– проверка наличия и правильности оформления документов, подтверждающих финансовые вложения;

– проверка правильности формирования первоначальной стоимости (ПБУ 19/02);

– выявление признаков обесценения и создание резерва;

– составления перечня финансовых вложений, подлежащих списанию.

- Денежные средства и денежные эквиваленты:

– запрос о подтверждении остатка денежных средств на банковских счетах;

– составление на основании подтверждающих документов акта инвентаризации по счету 57.

– выявление денежных средств, которые организация не может использовать (отозвана лицензия банка и т.п.).

- Дебиторская и кредиторская задолженность:

– рассылка актов сверки контрагентам;

– сравнение данных актов сверок с данными бухгалтерского учета и первичными документами (при необходимости);

– выявление задолженности с истекшим сроком исковой давности;

– выявление задолженности сомнительной к получению, создание резерва по сомнительным долгам.

- Расходы будущих периодов (РБП):

– проверка наличия документов, подтверждающих принятие РБП к учету и обоснования сроков списания;

– выявление РБП, которые не могут приносить экономические выгоды в будущем для целей списания с баланса.

- Отложенные налоговые обязательства. Отложенные налоговые активы:

– проверка своевременности и полноты отражения в учете;

– выявление случаев выбытия имущества, по которым определялись временные разницы.

- Оценочные обязательства:

– проверка правильности определения суммы обязательства;

– проверка применения дисконтирования к долгосрочным обязательствам.

Выводы

В случае необходимости возмещения в судебном порядке прямого действенного ущерба работником, организация должна иметь доказательную базу, подтверждающую проведение инвентаризации в соответствии с действующими нормами [1]. В целях предотвращения признания результатов инвентаризации недействительными, должны быть соблюдены следующие обязательные требования:

– наличие приказа о создании инвентаризационной комиссии и о проведении инвентаризации;

– наличие в инвентаризационной ведомости подписей всех членов инвентаризационной комиссии;

– не допущение включения в состав инвентаризационной комиссии МОЛ;

– отсутствие подписи МОЛ в инвентаризационной описи (в случае отказа должна быть пометка о несогласии в подписании);

– обеспечение закрытого доступа в помещения где хранятся ценности во время перерывов в работе инвентаризационной комиссии (обеденное и ночное время);

– обеспечение недоступности инвентаризационных описей для посторонних лиц;

– проведение расследования на предмет выявления виновных лиц в случае обнаружения недостач.

Список литературы

- Аблязова С.А., Курбанова З.А. Инвентаризация запасов как метод внутреннего контроля на предприятии // Национальные экономические системы в контексте формирования глобального экономического пространства (Симферополь, 05 апреля 2019 г.). Симферополь, 2019. С. 72-76.

- Липина М.А. Об оприходовании активов, выявленных при инвентаризации // Строительство: бухгалтерский учет и налогообложение. 2020. № 11. С. 58-62.

- Новоселова С.А., Земцова Н.А., Фофанов М.В., Шарова Н.С. Управленческий аспект инвентаризации // Аграрный научный журнал. 2015. № 11. С. 85-89.

- Приказ Минфина России от 29.07.1998 № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств». – СПС «Консультант Плюс».

- Резниченко С.М. Современные системы внутреннего контроля [Электронный ресурс] / С.М. Резниченко, М.Ф. Сафонова, О.И. Швырева. Ростов н/Д: Феникс, 2016. 510 с. URL: http://www.iprbookshop.ru/59437.html

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете».

- Федяева О.А., Муравицкая Н.К. Развитие инвентаризации как основного процесса внутреннего контроля // Хроноэкономика. 2018. № 5 (13). С. 62-65.

- Фофанов М.В. Теоретико-практические аспекты проведения инвентаризации экономическими субъектами стран ЕС и США // Вестник Саратовского государственного социально-экономического университета. 2012. № 5 (44). С. 176-179.

- Щербачева Е.Н. Инвентаризация. Некоторые вопросы о сроках и порядке ее проведения // Финансовые и бухгалтерские консультации. 2019. № 11. С. 3-5.

References

- Ablyazova S.A., Kurbanova Z.A. Inventarizatsiya zapasov kak metod vnutrennego kontrolya na predpriyatii (Inventory of stocks as a method of internal control over the enterprise), Natsionalnyye ekonomicheskiye sistemy v kontekste formirovaniya globalnogo ekonomicheskogo prostranstva (Simferopol, 05 aprelya 2019 g.). Simferopol, 2019, pp. 72-76.

- Lipina M.A. Ob oprikhodovanii aktivov, vyyavlennykh pri inventarizatsii (About the discovery of assets identified during the inventory), Stroitelstvo: bukhgalterskiy uchet i nalogooblozheniye, 2020, no 11, pp. 58-62.

- Novoselova S.A., Zemtsova N.A., Fofanov M.V., Sharova N.S. Upravlencheskiy aspekt inventarizatsii (Management aspect of inventory), Agrarnyy nauchnyy zhurnal, 2015, no 11, pp. 85-89.

- Prikaz Minfina Rossii ot 29.07.1998 № 34n (red. ot 11.04.2018) «Ob utverzhdenii Polozheniya po vedeniyu bukhgalterskogo ucheta i bukhgalterskoy otchetnosti v Rossiyskoy Federatsii».

- Prikaz Minfina RF ot 13.06.1995 № 49 «Ob utverzhdenii Metodicheskikh ukazaniy po inventarizatsii imushchestva i finansovykh obyazatelstv». SPS «Konsultant Plyus».

- Reznichenko S.M. Sovremennyye sistemy vnutrennego kontrolya [Elektronnyy resurs] / S.M. Reznichenko, M.F. Safonova, O.I. Shvyreva. Rostov n/D: Feniks, 2016. 510 p. URL: http://www.iprbookshop.ru/59437.html

- Federalnyy zakon ot 06.12.2011 № 402-FZ (red. ot 26.07.2019) «O bukhgalterskom uchete».

- Fedyayeva O.A., Muravitskaya N.K. Razvitiye inventarizatsii kak osnovnogo protsessa vnutrennego kontrolya (Development of inventory as the main process of internal control), Khronoekonomika, 2018, no 5 (13), pp. 62-65.

- Fofanov M.V. Teoretiko-prakticheskiye aspekty provedeniya inventarizatsii ekonomicheskimi subyektami stran YES i SSHA (Theoretical and practical aspects of conducting inventory by economic entities of the EU and the USA), Vestnik Saratovskogo gosudarstvennogo sotsialno-ekonomicheskogo universiteta. 2012. no 5 (44), pp. 176-179.

- Shcherbacheva Ye.N. Inventarizatsiya. Nekotoryye voprosy o srokakh i poryadke yeye provedeniya (Some questions about deadlines and the order of its conduct), Finansovyye i bukhgalterskiye konsultatsii, 2019, no 11, pp. 3-5.

Рецензент:

Аношина Юлия Федоровна — ФГБОУ ВО Российский государственный университет правосудия, Москва, Россия (117418, Москва, Новочерёмушкинская ул., д. 69), доктор экономических наук, профессор, профессор кафедры «Экономика». E-mail: anoshinayf@noumei.ru.

Anoshina Yuliya Fedorovna — Russian State University of Justice, Moscow, Russia (117418, Moscow, Novocheryomushkinskaya st., 69), Doctor of Economics, Professor, Professor of the Department of Economics. E-mail: anoshinayf@noumei.ru.

Работа поступила в редакцию: 10.02.2021 г.