Ламовская О.Г., Моисеева А.А. Внутренний контроль нефинансовых активов в бюджетных организациях

Ламовская О.Г., Моисеева А.А. Внутренний контроль нефинансовых активов в бюджетных организациях

Образец ссылки на эту статью: Ламовская О.Г., Моисеева А.А. Внутренний контроль нефинансовых активов в бюджетных организациях // Бизнес и дизайн ревю. 2019. № 4 (16). С. 9.

УДК 657.22

ВНУТРЕННИЙ КОНТРОЛЬ НЕФИНАНСОВЫХ АКТИВОВ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

Ламовская Ольга Григорьевна

Азово-Черноморский инженерный институт ФГБОУ ВО Донской ГАУ, Москва, Россия (347740, Ростовская область, г. Зерноград, ул. Ленина, 21), к.э.н., доцент кафедры бухгалтерского учета, анализа и аудита, olga.lamovskaya@yandex.ru, +7-928-138-42-23.

Моисеева Анастасия Александровна

Азово-Черноморский инженерный институт ФГБОУ ВО Донской ГАУ, Москва, Россия, (347740, Ростовская область, г. Зерноград, ул. Ленина, 21), магистр второго года обучения факультета экономики и управления территориями, asyamoiseeva161@gmail.com, +7-904-500-24-28.

Аннотация. Авторы анализируют систему внутреннего финансового контроля, своевременное проведение которого способствует сохранности и повышению эффективности использования нефинансовых активов в бюджетных учреждениях. Дано описание процедур, проводимых в ходе осуществления проверки учета нефинансовых активов, а также их сохранности. Сделан вывод о проведении комплекса мероприятий внутреннего финансового контроля нефинансовых активов с целью повышения эффективности деятельности бюджетного учреждения. Среди этих мероприятий: проверка полноты и своевременности оприходования нефинансовых активов, правильность оформления операций по списанию нефинансовых активов, анализ правильности начисления амортизации основных средств и нематериальных активов, проверка договоров о материальной ответственности, проведение инвентаризации нефинансовых активов и т.д.

Ключевые слова: нефинансовые активы; бюджетное учреждение; внутренний финансовый контроль; инвентаризация.

INTERNAL CONTROL OF NON-FINANCIAL ASSETS IN BUDGETARY INSTITUTIONS

Lamovskaya Olga Grigorevna

Azov-black sea engineering Institute FGBOU in Donskoy GAU, Moscow, Russia (347740 Rostov region, Zernograd, Lenin str., 21), associate Professor of accounting, analysis and audit, olga.lamovskaya@yandex.ru, +7-928-138-42-23.

Moiseeva Anastasiya Alexandrovna

Azov-black sea engineering Institute FGBOU in Donskoy GAU, Moscow, Russia (347740 Rostov region, Zernograd, Lenin str., 21), master 2 years of study of the faculty of Economics and management of territories, asyamoiseeva161@gmail.com, +7-904-500-24-28.

Abstract. The authors analyze the system of internal financial control, timely implementation of which contributes to the safety and efficiency of non-financial assets in public institutions. The article describes the procedures carried out during the audit of accounting of non-financial assets, as well as their safety. It is concluded that the complex of measures of internal financial control of non-financial assets in order to improve the efficiency of the budget institution. Among these activities: verification of completeness and timeliness of posting of non-financial assets, correct execution of transactions on write-off of non-financial assets, analysis of the correctness of depreciation of fixed assets and intangible assets, verification of contracts on liability, inventory of non-financial assets, etc.

Keywords: non-financial assets; budgetary institution; internal financial control; inventory.

Введение

Бюджетные учреждения являются одной из составляющих всей бюджетной системы России. Именно они призваны выполнить государственные функции по обеспечению жизнедеятельности населения страны. Система бухгалтерского учета и контроля в бюджетных учреждениях призвана не только выявить финансовые нарушения, но и прежде всего обеспечить законность проводимых операций и сохранность всех активов [6, 9].

Цель исследования: предложить мероприятия по осуществлению финансового контроля нефинансовых активов бюджетных учреждений.

Методы исследования

В основу исследования положены методы: анализ и синтез, сбор фактов, системный подход.

Результаты исследования и их обсуждение

Согласно федеральному закону № 402-ФЗ от 6.12.2011 г. «О бухгалтерском учете» все предприятия и организации, в т.ч. государственные, обязаны осуществлять контроль своей финансово-хозяйственной жизни. Вместе с тем данная норма для учреждений бюджетной сферы была введена еще с 2011 г. приказом Минфина России № 157н от 01.12.2010 г.

Внутренний контроль – это система мероприятий, направленных на достижение наиболее эффективных результатов деятельности учреждения [4, с. 40]. Задачи, которые должны быть выполнены благодаря этой системе следующие:

- рациональное использование всех имеющихся ресурсов учреждения;

- дальнейшее совершенствование деятельности учреждения;

- выполнение государственного задания;

- выявление противозаконных действий;

- составление достоверной отчетности.

Именно при достижении этих целей возможно повышение стабильности работы бюджетного учреждения.

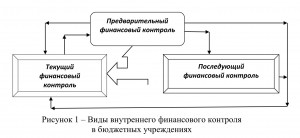

На рисунке 1 представлены виды внутреннего финансового контроля, проводимого собственными силами в государственных учреждениях.

Главной целью внутреннего финансового контроля является эффективное использование выделенных бюджетных и собственных внебюджетных средств [10, с. 728-740].

Предварительный контроль предназначен для того, чтобы предупредить финансовые нарушения, связанные с финансово-хозяйственной жизнью учреждения. Он осуществляется финансовой и юридической службой учреждения на стадии подписания документов с учетом законодательных норм, нормативно-правовых актов, стандартов и правил.

Контроль, осуществляемый в процессе совершения финансово-хозяйственных операций, называется текущим. Он проводится с целью недопущения финансовых нарушений и соблюдения финансовой дисциплины путем проверки поступивших документов.

По итогам проведенных финансовых операций ведется последующий контроль в виде анализа и контроля финансовых документов и отчетности. В процессе этого контроля могут осуществляться плановые и внеплановые ревизии и инвентаризации.

С целью осуществления внутреннего контроля в учреждении приказом руководителя создается комиссия, членами которой являются представители финансовой службы, юридического отдела, кадровой службы, заместители руководителя и другие работники учреждения. Итогом проведенных мероприятий финансового контроля является акт, подписанный всеми членами комиссии.

Особое место в процессе проведения различных видов контроля уделяется проверки правильного учета, наличия, сохранности и эффективного использования нефинансовых активов.

Нефинансовые активы – это объекты, которые находятся в собственности бюджетных учреждений и призваны обеспечить выполнение ими государственного задания. К ним относятся: основные средства, нематериальные и непроизведенные активы и материальные запасы. По отношению к ним проводятся следующие операции:

- получение или создание;

- выбытие.

Все операции осуществляются на основании первичных документов и отражаются на счетах бухгалтерского учета. При проведении внешней финансовой проверки ревизоры особое внимание уделяют первичным документам, отражающим движение нефинансовых активов. Поэтому внутренние финансовые проверки должны включать в себя мероприятия по контролю за правильностью и своевременностью оформления бухгалтерских документов, на основании которых отражается на счетах бухгалтерского учета поступление и списание нефинансовых активов. Так основными первичными документами при приемке основных средств, нематериальных и непроизведенных активов являются Акты о приеме-передаче, которые составляются постоянно действующей комиссией. Основанием для их составления является накладная поставщика (подрядчика). Материальные запасы, поступившие по договору купли-продажи, приходуются также на основании накладной. Для подтверждения расходов, связанных с изготовлением нефинансовых активов силами сотрудников учреждения, можно применять Акт выполненных работ произвольной формы.

Сохранность нефинансовых активов во многом зависит от обеспечения условий для этого и законности списания нефинансовых активов с баланса учреждения. Как известно, именно хищения являются результатом плохой организации сохранности активов учреждения [3, с. 56-65; 5, с. 209-211]. Поэтому анализ наличия договоров о материальной ответственности с лицами, которым переданы ценности, должен быть необходимой процедурой при проведении проверки нефинансовых активов в бюджетном учреждении.

Учитывая условия списания основных средств и нематериальных активов при начислении 100 процентной амортизации, членами комиссии также тщательно проверяется правильность ее начисления в соответствии с установленными нормами и целесообразность списания объекта.

Основными документами, на основании которых в учреждении отражается списание нефинансовых активов, являются Акты на списание. Поэтому в ходе контроля устанавливается законность их оформления и целесообразность списания активов.

Кроме того, членами комиссии по внутреннему контролю должна проводиться инвентаризация нефинансовых активов, которая заключается в сверке фактического наличия имущества с данными бухгалтерского учета [1, c. 30; 2, c. 21]. Именно эта процедура позволяет сделать выводы о выполнении условий сохранности нефинансовых активов в бюджетном учреждении. В ходе инвентаризации также подвергаются проверке складские помещения и другие места хранения нефинансовых активов с точки зрения организации складского учета в соответствии с установленными требованиями.

В целом проводимая работа членами комиссии внутреннего финансового контроля бюджетного учреждения в вопросе учета и обеспечения сохранности нефинансовых активов должна включать следующие мероприятия:

Кроме того, необходимо отметить, что достижение положительного результата проводимой работы возможно только при наличии разработанного и утвержденного в учреждении Положения о внутреннем финансовом контроле.

Выводы

Выполнение перечисленных процедур позволит повысить качество проводимого внутреннего финансового контроля нефинансовых активов, а значит, в целом это будет способствовать решению задач, поставленных перед бюджетными учреждениями.

Список литературы

References

Рецензент:

Мальцева Е.С. – кандидат экономических наук, доцент, АНО ВО «Институт бизнеса и дизайна».

Работа поступила в редакцию: 19.09.2019 г.

УДК 657.22

ВНУТРЕННИЙ КОНТРОЛЬ НЕФИНАНСОВЫХ АКТИВОВ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

Ламовская Ольга Григорьевна

Азово-Черноморский инженерный институт ФГБОУ ВО Донской ГАУ, Москва, Россия (347740, Ростовская область, г. Зерноград, ул. Ленина, 21), к.э.н., доцент кафедры бухгалтерского учета, анализа и аудита, olga.lamovskaya@yandex.ru, +7-928-138-42-23.

Моисеева Анастасия Александровна

Азово-Черноморский инженерный институт ФГБОУ ВО Донской ГАУ, Москва, Россия, (347740, Ростовская область, г. Зерноград, ул. Ленина, 21), магистр второго года обучения факультета экономики и управления территориями, asyamoiseeva161@gmail.com, +7-904-500-24-28.

Аннотация. Авторы анализируют систему внутреннего финансового контроля, своевременное проведение которого способствует сохранности и повышению эффективности использования нефинансовых активов в бюджетных учреждениях. Дано описание процедур, проводимых в ходе осуществления проверки учета нефинансовых активов, а также их сохранности. Сделан вывод о проведении комплекса мероприятий внутреннего финансового контроля нефинансовых активов с целью повышения эффективности деятельности бюджетного учреждения. Среди этих мероприятий: проверка полноты и своевременности оприходования нефинансовых активов, правильность оформления операций по списанию нефинансовых активов, анализ правильности начисления амортизации основных средств и нематериальных активов, проверка договоров о материальной ответственности, проведение инвентаризации нефинансовых активов и т.д.

Ключевые слова: нефинансовые активы; бюджетное учреждение; внутренний финансовый контроль; инвентаризация.

INTERNAL CONTROL OF NON-FINANCIAL ASSETS IN BUDGETARY INSTITUTIONS

Lamovskaya Olga Grigorevna

Azov-black sea engineering Institute FGBOU in Donskoy GAU, Moscow, Russia (347740 Rostov region, Zernograd, Lenin str., 21), associate Professor of accounting, analysis and audit, olga.lamovskaya@yandex.ru, +7-928-138-42-23.

Moiseeva Anastasiya Alexandrovna

Azov-black sea engineering Institute FGBOU in Donskoy GAU, Moscow, Russia (347740 Rostov region, Zernograd, Lenin str., 21), master 2 years of study of the faculty of Economics and management of territories, asyamoiseeva161@gmail.com, +7-904-500-24-28.

Abstract. The authors analyze the system of internal financial control, timely implementation of which contributes to the safety and efficiency of non-financial assets in public institutions. The article describes the procedures carried out during the audit of accounting of non-financial assets, as well as their safety. It is concluded that the complex of measures of internal financial control of non-financial assets in order to improve the efficiency of the budget institution. Among these activities: verification of completeness and timeliness of posting of non-financial assets, correct execution of transactions on write-off of non-financial assets, analysis of the correctness of depreciation of fixed assets and intangible assets, verification of contracts on liability, inventory of non-financial assets, etc.

Keywords: non-financial assets; budgetary institution; internal financial control; inventory.

Введение

Бюджетные учреждения являются одной из составляющих всей бюджетной системы России. Именно они призваны выполнить государственные функции по обеспечению жизнедеятельности населения страны. Система бухгалтерского учета и контроля в бюджетных учреждениях призвана не только выявить финансовые нарушения, но и прежде всего обеспечить законность проводимых операций и сохранность всех активов [6, 9].

Цель исследования: предложить мероприятия по осуществлению финансового контроля нефинансовых активов бюджетных учреждений.

Методы исследования

В основу исследования положены методы: анализ и синтез, сбор фактов, системный подход.

Результаты исследования и их обсуждение

Согласно федеральному закону № 402-ФЗ от 6.12.2011 г. «О бухгалтерском учете» все предприятия и организации, в т.ч. государственные, обязаны осуществлять контроль своей финансово-хозяйственной жизни. Вместе с тем данная норма для учреждений бюджетной сферы была введена еще с 2011 г. приказом Минфина России № 157н от 01.12.2010 г.

Внутренний контроль – это система мероприятий, направленных на достижение наиболее эффективных результатов деятельности учреждения [4, с. 40]. Задачи, которые должны быть выполнены благодаря этой системе следующие:

- рациональное использование всех имеющихся ресурсов учреждения;

- дальнейшее совершенствование деятельности учреждения;

- выполнение государственного задания;

- выявление противозаконных действий;

- составление достоверной отчетности.

Именно при достижении этих целей возможно повышение стабильности работы бюджетного учреждения.

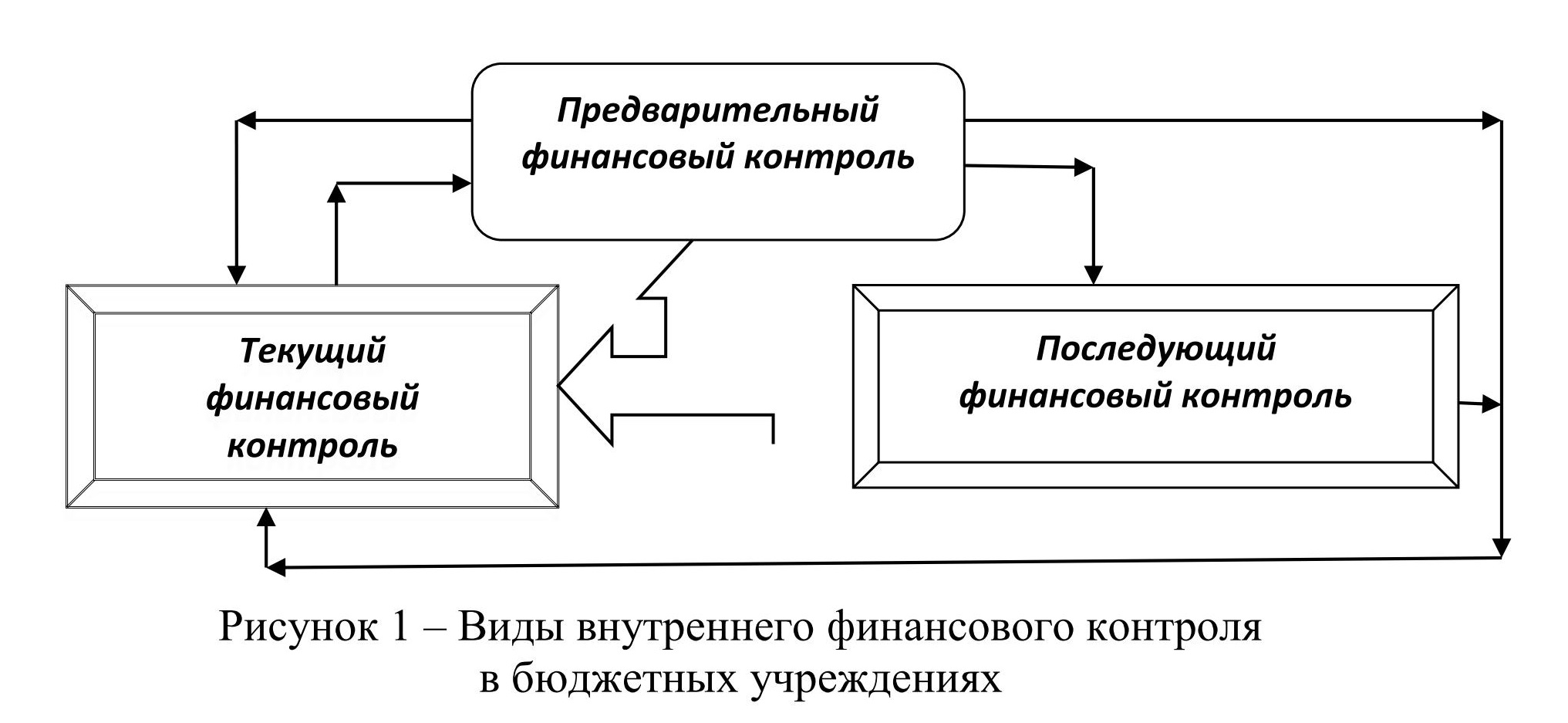

На рисунке 1 представлены виды внутреннего финансового контроля, проводимого собственными силами в государственных учреждениях.

Главной целью внутреннего финансового контроля является эффективное использование выделенных бюджетных и собственных внебюджетных средств [10, с. 728-740].

Предварительный контроль предназначен для того, чтобы предупредить финансовые нарушения, связанные с финансово-хозяйственной жизнью учреждения. Он осуществляется финансовой и юридической службой учреждения на стадии подписания документов с учетом законодательных норм, нормативно-правовых актов, стандартов и правил.

Контроль, осуществляемый в процессе совершения финансово-хозяйственных операций, называется текущим. Он проводится с целью недопущения финансовых нарушений и соблюдения финансовой дисциплины путем проверки поступивших документов.

По итогам проведенных финансовых операций ведется последующий контроль в виде анализа и контроля финансовых документов и отчетности. В процессе этого контроля могут осуществляться плановые и внеплановые ревизии и инвентаризации.

С целью осуществления внутреннего контроля в учреждении приказом руководителя создается комиссия, членами которой являются представители финансовой службы, юридического отдела, кадровой службы, заместители руководителя и другие работники учреждения. Итогом проведенных мероприятий финансового контроля является акт, подписанный всеми членами комиссии.

Особое место в процессе проведения различных видов контроля уделяется проверки правильного учета, наличия, сохранности и эффективного использования нефинансовых активов.

Нефинансовые активы – это объекты, которые находятся в собственности бюджетных учреждений и призваны обеспечить выполнение ими государственного задания. К ним относятся: основные средства, нематериальные и непроизведенные активы и материальные запасы. По отношению к ним проводятся следующие операции:

- получение или создание;

- выбытие.

Все операции осуществляются на основании первичных документов и отражаются на счетах бухгалтерского учета. При проведении внешней финансовой проверки ревизоры особое внимание уделяют первичным документам, отражающим движение нефинансовых активов. Поэтому внутренние финансовые проверки должны включать в себя мероприятия по контролю за правильностью и своевременностью оформления бухгалтерских документов, на основании которых отражается на счетах бухгалтерского учета поступление и списание нефинансовых активов. Так основными первичными документами при приемке основных средств, нематериальных и непроизведенных активов являются Акты о приеме-передаче, которые составляются постоянно действующей комиссией. Основанием для их составления является накладная поставщика (подрядчика). Материальные запасы, поступившие по договору купли-продажи, приходуются также на основании накладной. Для подтверждения расходов, связанных с изготовлением нефинансовых активов силами сотрудников учреждения, можно применять Акт выполненных работ произвольной формы.

Сохранность нефинансовых активов во многом зависит от обеспечения условий для этого и законности списания нефинансовых активов с баланса учреждения. Как известно, именно хищения являются результатом плохой организации сохранности активов учреждения [3, с. 56-65; 5, с. 209-211]. Поэтому анализ наличия договоров о материальной ответственности с лицами, которым переданы ценности, должен быть необходимой процедурой при проведении проверки нефинансовых активов в бюджетном учреждении.

Учитывая условия списания основных средств и нематериальных активов при начислении 100 процентной амортизации, членами комиссии также тщательно проверяется правильность ее начисления в соответствии с установленными нормами и целесообразность списания объекта.

Основными документами, на основании которых в учреждении отражается списание нефинансовых активов, являются Акты на списание. Поэтому в ходе контроля устанавливается законность их оформления и целесообразность списания активов.

Кроме того, членами комиссии по внутреннему контролю должна проводиться инвентаризация нефинансовых активов, которая заключается в сверке фактического наличия имущества с данными бухгалтерского учета [1, c. 30; 2, c. 21]. Именно эта процедура позволяет сделать выводы о выполнении условий сохранности нефинансовых активов в бюджетном учреждении. В ходе инвентаризации также подвергаются проверке складские помещения и другие места хранения нефинансовых активов с точки зрения организации складского учета в соответствии с установленными требованиями.

В целом проводимая работа членами комиссии внутреннего финансового контроля бюджетного учреждения в вопросе учета и обеспечения сохранности нефинансовых активов должна включать следующие мероприятия:

- Проверка полноты и своевременности оприходования нефинансовых активов.

- Законность и правильность оформления операций по списанию нефинансовых активов.

- Анализ правильности начисления амортизации основных средств и нематериальных активов.

- Проверка договоров о материальной ответственности.

- Проведение инвентаризации нефинансовых активов.

- Составление Акта проверки с выводами и предложениями.

Кроме того, необходимо отметить, что достижение положительного результата проводимой работы возможно только при наличии разработанного и утвержденного в учреждении Положения о внутреннем финансовом контроле.

Выводы

Выполнение перечисленных процедур позволит повысить качество проводимого внутреннего финансового контроля нефинансовых активов, а значит, в целом это будет способствовать решению задач, поставленных перед бюджетными учреждениями.

Список литературы

- Антаненкова Е. Внутренний контроль в организации // Консультант. 2014. № 9. С. 34.

- Бурцев В. Внутренний контроль в бюджетной организации // Аудит и налогообложение. 2005. № 11. С. 21.

- Голощапова Л.В., Проданова Н.А., Зацаринная Е.И. Оценка нормативно-правовой базы и основные способы выявления внутрикорпоративных хищений и мошенничества в результате финансово-хозяйственной деятельности // Бухучет в строительных организациях. 2019. № 3. С. 56-65.

- Габуева А.Т., Проданова Н.А. Внутренний аудит т контроль в системе управления организацией/ А.Т. Габуева, Н.А. Проданова // Внутренний контроль и аудит в системе эффективного управления организацией Москва, 2017. С. 40-44.

- Зацаринная Е.И. Финансовые мошенничества и злоупотребления в бюджетной сфере // Преобразования, риски, безопасность: социально-экономические, правовые, международные аспекты развития предпринимательства. М.: Московский институт предпринимательства и права, 2015. С. 209-211.

- Маслов Т.С. Бухгалтерский учет в государственных (муниципальных) учреждениях: учебное пособие. М.: Магистр, 2018. 544 с.

- О бухгалтерском учете: Федеральный закон от 06.12.2011 №402-ФЗ [Электронный ресурс] / Консультант-плюс. Электрон. дан. URL: http://www.consultant.ru (дата обращения 11.08.2019).

- Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: приказ Минфина России от 01.12.2010 № 157н. [Электронный ресурс] / Консультант-плюс. Электрон. дан. URL: http://www.consultant.ru (дата обращения 11.08.2019).

- Опарина С.И. Бюджетный учет и отчетность: учебник и практикум для бакалавриата и магистратуры. Ч. 1 / С.И. Опарина, Т.И. Кришталева, А.И. Гурко: под ред. С.И. Опариной. М.: Юрайт, 2016. 347 с.

- Akhmetshin E.M., Vasilev V.L., Mironov D.S., Zatsarinnaya Е.I., Romanova M.V., Yumashev A.V. Internal Control System in Enterprise Management: Analysis and Interaction Matrices // European Research Studies Journal. Т. 21. № 2. С. 728-740.

References

- Antanenkova E. Vnutrenniy kontrol v organizatsii - Konsultant. 2014. no 9. p. 34.

- Burtsev V. Vnutrenniy kontrol v byudzhetnoy organizatsii - Audit i nalogooblozhenie. 2005. no 11. p. 21.

- Goloschapova L.V., Prodanova N.A., Zatsarinnaya E.I. Otsenka normativno-pravovoy bazy i osnovnye sposoby vyyavleniya vnutrikorporativnykh khischeniy i moshennichestva v rezultate finansovo-khozyaystvennoy deyatelnosti - Bukhuchet v stroitelnykh organizatsiyakh. 2019. no 3. pp. 56-65.

- Gabueva A.T., Prodanova N.A. Vnutrenniy audit t kontrol v sisteme upravleniya organizatsiey/ A.T. Gabueva, N.A. Prodanova - Vnutrenniy kontrol i audit v sisteme effektivnogo upravleniya organizatsiey Moskva, 2017. S. 40-44.

- Zatsarinnaya E.I. Finansovye moshennichestva i zloupotrebleniya v byudzhetnoy sfere - Preobrazovaniya, riski, bezopasnost: sotsialno-ekonomicheskie, pravovye, mezhdunarodnye aspekty razvitiya predprinimatelstva. M.: Moskovskiy institut predprinimatelstva i prava, 2015. S. 209-211.

- Maslov T.S. Bukhgalterskiy uchet v gosudarstvennykh (munitsipalnykh) uchrezhdeniyakh: uchebnoe posobie. M.: Magistr, 2018. 544 p.

- O bukhgalterskom uchete: Federalnyy zakon ot 06.12.2011 №402-FZ [Elektronnyy resurs] / Konsultant-plyus. Elektron. dan. URL: http://www.consultant.ru (data obrascheniya 11.08.2019).

- Ob utverzhdenii Edinogo plana schetov bukhgalterskogo ucheta dlya organov gosudarstvennoy vlasti (gosudarstvennykh organov), organov mestnogo samoupravleniya, organov upravleniya gosudarstvennymi vnebyudzhetnymi fondami, gosudarstvennykh akademiy nauk, gosudarstvennykh (munitsipalnykh) uchrezhdeniy i Instruktsii po ego primeneniyu: prikaz Minfina Rossii ot 01.12.2010 № 157n. [Elektronnyy resurs] / Konsultant-plyus. Elektron. dan. URL: http://www.consultant.ru (data obrascheniya 11.08.2019).

- Oparina S.I. Byudzhetnyy uchet i otchetnost: uchebnik i praktikum dlya bakalavriata i magistratury. Ch. 1 / S.I. Oparina, T.I. Krishtaleva, A.I. Gurko: pod red. S.I. Oparinoy. M.: YUrayt, 2016. 347 p.

- Akhmetshin E.M., Vasilev V.L., Mironov D.S., Zatsarinnaya E.I., Romanova M.V., Yumashev A.V. Internal Control System in Enterprise Management: Analysis and Interaction Matrices - European Research Studies Journal. 2018. T. 21. no 2. pp. 728-740.

Рецензент:

Мальцева Е.С. – кандидат экономических наук, доцент, АНО ВО «Институт бизнеса и дизайна».

Работа поступила в редакцию: 19.09.2019 г.