Измайлов М.К. Роль производственного менеджмента в управленческом учете

Измайлов М.К. Роль производственного менеджмента в управленческом учете

ОРГАНИЗАЦИЯ И УПРАВЛЕНИЕ

Образец ссылки на эту статью: Измайлов М.К. Роль производственного менеджмента в управленческом учете // Бизнес и дизайн ревю. 2019. № 4 (16). С. 7.

УДК 658.5

РОЛЬ ПРОИЗВОДСТВЕННОГО МЕНЕДЖМЕНТА В УПРАВЛЕНЧЕСКОМ УЧЕТЕ

Измайлов Максим Кириллович

Санкт-Петербургский политехнический университет Петра Великого, Санкт-Петербург, Россия (195251, Санкт-Петербург, ул. Политехническая, д. 29), ассистент Высшей школы управления и бизнеса, max78rus@ya.ru, +7-911-705-44-70.

Аннотация. Актуальность исследования обусловлена тем, что производственный менеджмент — это неотъемлемая часть процесса управления организацией, способ координации производственных целей и задач с внешними условиями деятельности. В статье рассматривается производственный учет и менеджмент, как часть управленческого учета. Рассмотрено определение производственного учета и менеджмента. Выполнен детальный обзор управленческого учета применительно к производственному менеджменту. Рассмотрены функции менеджера по производству в рамках управленческого учета.

Ключевые слова: производственный менеджмент; производственный учет; управленческий учет; менеджер по производству.

THE ROLE OF PRODUCTION MANAGEMENT IN MANAGEMENT ACCOUNTING

Izmaylov Maxim Kirillovich

Peter the Great St. Petersburg Polytechnic University, St. Petersburg, Russia (195251, St. Petersburg, Polytechnicheskaya, 29), assistant lecturer Graduate School of Management and Business, max78rus@ya.ru, +7-911-705-44-70.

Abstract. The relevance of the study is due to the fact that production management is an integral part of the management process of the organization, a way to coordinate production goals and objectives with the external conditions of activity. The article considers production accounting and management as part of management accounting. The definition of production accounting and management is considered. A detailed review of management accounting in relation to production management is carried out. The functions of the production manager in the framework of management accounting are considered.

Key words: production management; production accounting; management accounting; production manager.

Введение

Учет, как науку и даже практику можно разделить на несколько аспектов, таких как: производственный учет, регулярный финансовый учет и управленческий учет. Все эти аспекты понимаются как виды учета или системы. Они имеют разное происхождение и разные цели. Эти системы учета разделяет тонкая грань, и в этих системах могут быть использованы одинаковые формулы, отчеты и механизмы. Другими словами, отличие между такими системами учета отражается в процессе и в целях, а фундаментальные основы не меняются. Указанные системы учета так же входят в состав общих бухгалтерских принципов. Рассматривая определения данных систем, следует отметить, что такие системы и техники учета опираются на основы фундаментальных финансовых систем. Цели данных систем имеют отличия.

Цель исследования — изучение понятия и сущности производственного менеджмента, выявление его особенностей, анализ его взаимосвязи с управленческим учётом

Методы исследования

Методы научного исследования, которые применялись в работе: анализ, синтез, обобщение, классификация, комплексный подход.

Результаты исследования и их обсуждение

Производственный учет, который так же называется методом учета по стоимости, рассматривает прогноз стоимости единицы товаров или услуг. Определение стоимости единицы товаров используется для выявления расходов на поддержание одной из линий производства, а также для определения расходов на материалы, которые потребляются одним механизмом и др., таким образом учитываются разные расходы для изготовления одной производственной единицы.

Рассматривая практическую иерархию, производственный учет можно отнести к части управленческого учета. Производственный учет и управленческий учет отличаются от финансового. Производственный и управленческий учеты наиболее аналитические, причисляются к внутренним системам учета и, как правило, скрыты от третьих лиц.

Все перечисленное выше можно подытожить следующим образом. Специалисты по финансовым отчетностям проводят регистрацию, обрабатывают и представляют сделки в книгах и журналах бухгалтерского учета. Специалисты производственного учета занимаются вычислением стоимости единицы производства и представлением ее необходимым образом в отчетах. Специалисты управленческого учета проводят анализ всех бухгалтерских книг и журналов для выяснения точного положения производства.

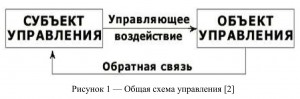

Наука, изучающая основные законы управления как в природе, так и в экономике и технике, называется «кибернетика». Она основывается на схемах управления, которые характерны для всех видов и форм. На рисунке 1 представлена общая схема управления с точки зрения кибернетики.

Разделу кибернетики, который анализирует управленческий учет в пределах микроэкономики, присвоено определение производственного менеджмента.

Управленческий учет в производственном менеджменте регулируется в компании менеджером организации. Данная деятельность представляет собой комплекс действий для решения поставленных бизнес-задач.

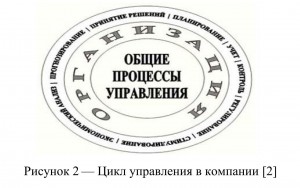

Первый этап процесса управления включает четыре функции:

- прогнозирование;

- экономический анализ;

- планирование;

- принятие решений.

Второй этап управленческого процесса связан с процессами координации функций, в том числе с формированием организационных управленческих систем. Третий этап процесса управления основан на учете и контроле, с их помощью поддерживают обратную связь между управляемыми объектами и управляющей системой.

Заключительный этап управления связан с функцией стимулирования и регулирования. Он состоит из совокупности работ для устранения отрицательных отклонений, а далее для закрепления положительных результатов и применения поощрений.

Следовательно, данный комплекс действий составляет цикл производственного управления (рисунок 2). К тому же в этом цикле некоторые виды управленческого учета в зависимости от обстоятельств могут не применяться или могут быть задействованы в ином порядке.

Весь производственный процесс, как и организация в целом, имеет определенную внешнюю и внутреннюю среду, т.е. факторы, которые оказывают воздействие на ее деятельность изнутри и извне. К внешним факторам системы производства можно отнести связи с теми, кто располагается по разные стороны от нее: на входе – поставщик материалов, на выходе – потребитель продукции. Все стороны производственной системы непосредственно влияют на ее функционирование. Другое влияние на производственную систему оказывают различные рыночные явления – уровни конкуренции, состояние рынков, факторы производства, состояние конкурентных организаций, факторы макросреды и географические особенности.

Субъектом управления является управленческий персонал компании или другие сотрудники, задействованные в процессе управления производственной системой, т.е. в процессе производственного менеджмента. К субъектам производственного менеджмента относятся производственные менеджеры организации и остальной персонал любой степени управления, который задействован в обеспечении функционирования производственной системы. Основная цель деятельности субъектов производственного менеджмента — это планирование и организация производства, обеспечение жизнедеятельности производственной системы компании.

Каждая организация, которая действует в условиях свободной рыночной экономики, обязана принять во внимание не только собственные цели и внутренние проблемы организации производства, но и воздействие факторов внешней среды. Анализ компании как открытой системы обозначает ее направленность на потребителей, на рынок, учет внешних факторов при планировании ее производственной деятельности. Системный подход к менеджменту организации помогает рассмотреть производственный менеджмент, как одну из подсистем системы менеджмента. Данный подход помогает организации ставить реальные цели, соответствующие рыночным ситуациям и внешней среде ее деятельности и выявлять эффективную стратегию достижения этих целей.

Если какая-либо деятельность непосредственно и влияет на бизнес, то это производственный менеджмент. На самом деле, большинство предприятий начали свои процессы по управлению через концепцию производственного менеджмента. Это правда, что каждый шаг, который планируется для выполнения организацией, ведущей бизнес-процессы, должен быть выполнен эффективно и результативно, если целью данной компании является рост и процветание.

Интенсивная конкуренция привела к необходимости осуществлять каждую деятельность на очень систематической и профессиональной основе с единственной целью - повышение доходности для всех собственников и акционеров. Производственный менеджмент является одним из основных направлений по управлению организацией и считается вторым из наиболее важных направлений в компании – после маркетинга. Маркетинг дает компании клиентов, а управление производством выполняет те обещания (т. е. предоставляет товар или соответствующие услуги), которые были даны клиентам и следовательно важность производственного менеджмента нельзя недооценивать.

Функция менеджера по производству в управленческом учете заключается в обеспечении наиболее эффективного и действенного использования ресурсов. Чтобы добиться успеха в этой деятельности, он должен тщательно планировать каждый этап своей деятельности, не только на микроуровне, но обращать внимание и на макроуровень. Это планирование должно начинаться с этапа принятия решения не только о том, как производить, но и о том, где производить, сколько производить, где хранить, а также о других функциях, связанных с управленческой деятельностью производства.

Планируя концепцию производственного менеджмента необходимо учитывать в управленческом учете следующие моменты:

— выбор подходящего места для производственной единицы и соответствующего размещения людей, машин и оборудования в производственной единице;

— аспекты приобретения нужного количества материала и нужное время для использования в производстве;

— эффективное хранение производственного материала;

— соответствующее размещение машин для достижения желаемого уровня производства;

— подбирать различные модели для минимизации / оптимизации времени обработки и надлежащего использования ресурсов для минимизации затрат;

— учитывать надлежащее техническое обслуживание оборудования для достижения необходимого качества продукции, а также уровня производства;

— брать во внимание современные концепции повышения производительности, такие как искусственный разум и использование роботов (автоматизация).

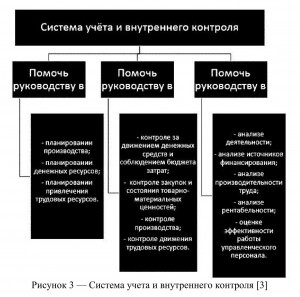

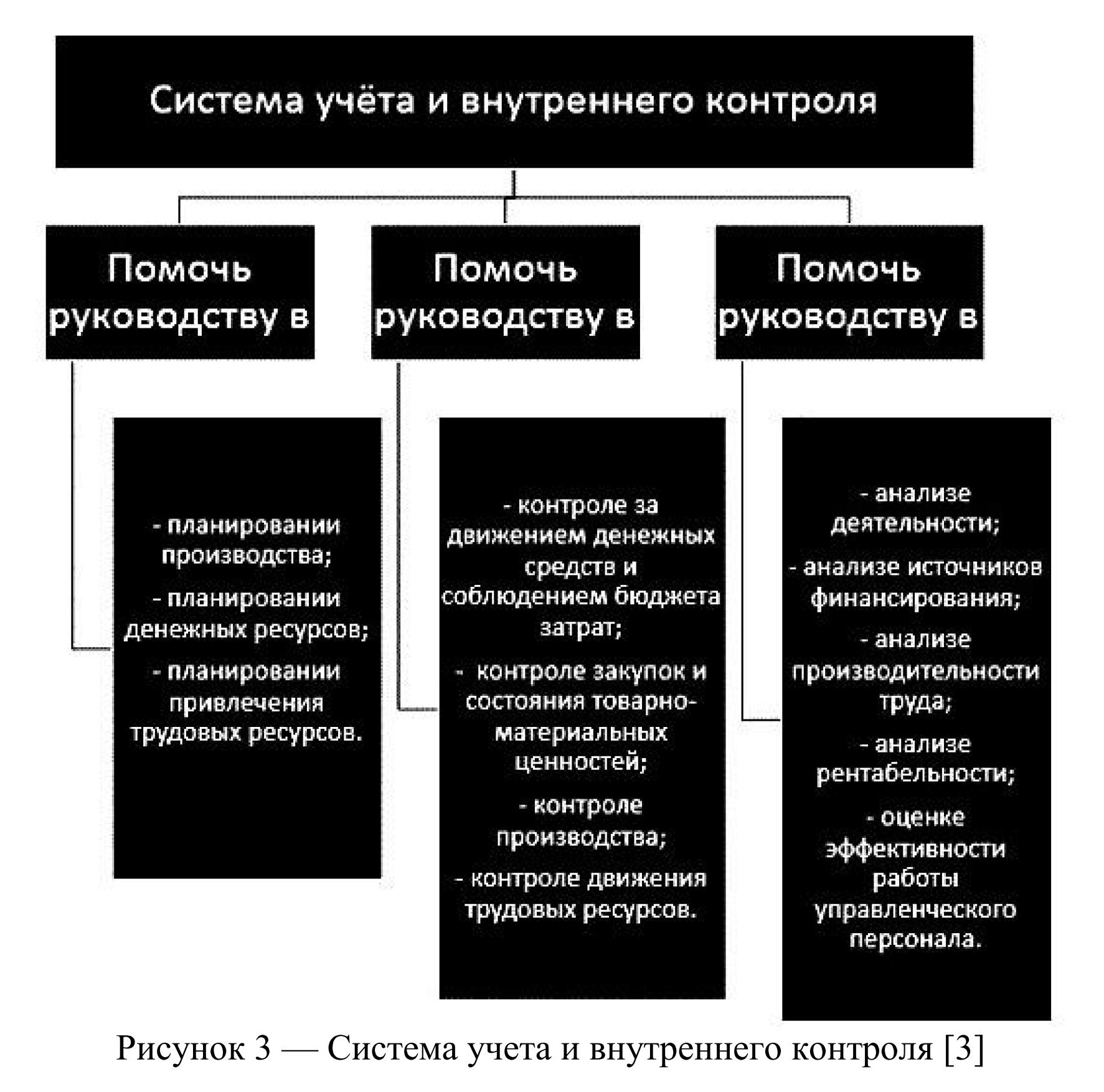

Цель производимого комплекса учета и внутреннего контроля организации — в оказании содействия руководящему составу в управленческом учете (рисунок 3).

Рассматривая производственный менеджмент в управленческом учете стоит сфокусировать наше внимание на так называемых двух треугольниках, которые любят упоминать в западных публикациях по менеджменту.

Первый треугольник фокусируется на качестве, стоимости и времени (QCT). Это стратегический треугольник. Он выделяет три стратегические переменные, которые сегодня являются важнейшими целями большинства организаций.

Второй треугольник фокусируется на технических, поведенческих и культурных (TBC) атрибутах управленческой учетной информации.

Фундаментальная цель в производственном менеджменте при использовании управленческого учета - помочь организации достичь своих стратегических целей. Достижение этих целей удовлетворяет потребности клиентов компании и других заинтересованных сторон. Типичные заинтересованные стороны включают акционеров, кредиторов, поставщиков, сотрудников и профсоюзы.

Стратегия — это способ, которым фирма позиционирует и выделяет себя среди своих конкурентов. Позиционирование относится к выбору целевых клиентов или рынков. Разница может быть в качестве, стоимости и времени. Различные клиенты имеют разные ожидания относительно характеристик и надежности (качества) производительности, которые они хотят получить в готовом продукте. А также клиентов интересует цена (стоимость), которую они готовы заплатить, и насколько и как быстро они могут получить продукт или оказанные услуги (время).

К примеру, компания по производству мороженого, такая как ООО «Нестле Россия», специализируется на высококачественном и дорогостоящем мороженом. А компания «Зеленая корова» существенно отличается от нее, она производит повседневный ассортимент недорогого мороженого. Обе компании конкурируют за разные виды потребителей мороженого.

Компания «Айсберри» так же напрямую конкурирует с ООО «Нестле Россия» за предоставление клиентам высококачественной продукции (мороженого), по лучшей цене (стоимости), с постоянным внедрением новых вкусов.

Далее рассмотрим управленческий учет затрат на продукцию в производственном менеджменте. Производственные компании используют учет затрат для расчета стоимости производства продукции, определения объемов продаж безубыточности и установления оптимальных уровней запасов. Менеджеры должны знать, какова себестоимость их продукции, чтобы разработать стратегию ценообразования, которая позволит компании получать разумную прибыль.

Важной обязанностью руководства является контроль затрат. Однако для этого менеджеры должны иметь заранее определенные стандарты по затратам на операции, которые будут использоваться в качестве критериев измерения.

Располагая этими данными, руководство может контролировать производственные затраты на еженедельной или ежемесячной основе, чтобы убедиться, что затраты на производство не превышают эти показатели. Если бухгалтерские отчеты показывают несоответствие изначально запланированной стоимости производства, то руководство знает, что нужно вмешаться, найти причину проблемы и принять корректирующие меры.

Точный учет производственных затрат для каждого продукта имеет важное значение для разработки плана продаж и прогнозируемого ассортимента продукции. Более чем вероятно, что каждый продукт будет иметь различный вклад в валовую прибыль, и руководство должно установить цели продаж для каждой статьи, чтобы достичь общего уровня валовой прибыли, необходимого для покрытия накладных расходов и получения целевой чистой прибыли.

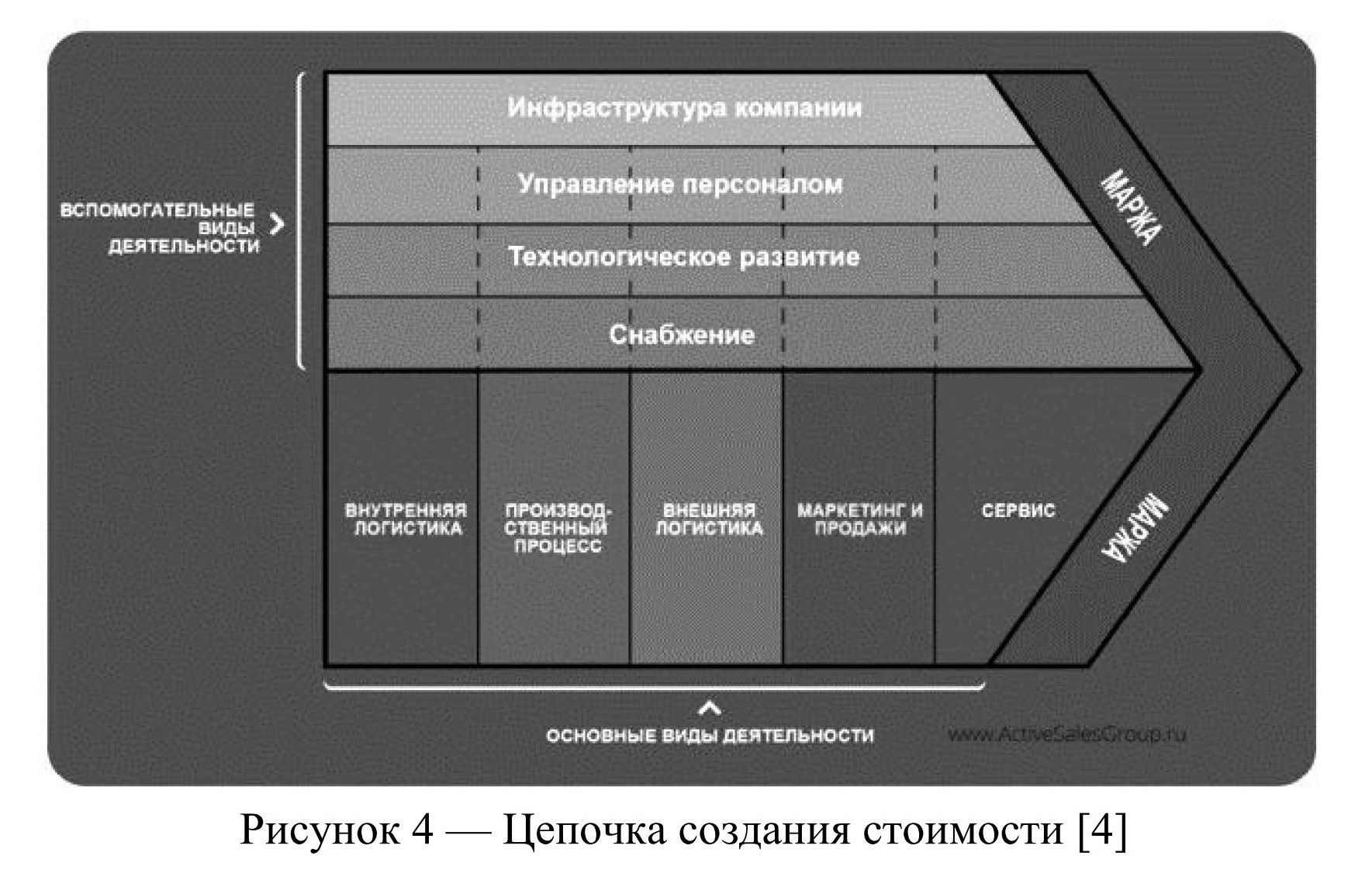

Анализ цепочки создания стоимости — это еще один из наиболее важных методов анализа фактических затрат на производство. Анализ цепочки создания стоимости основан на стоимости, заданной на каждом этапе производства или обработки, начиная с закупок и заканчивая готовой продукцией (рисунок 4).

Цепочка создания стоимости играет важную роль для клиентов в бизнесе. Этот инструмент используется для анализа деятельности, создания стоимости и планирования.

Еще одним важным методом управленческого учета в производстве является бенчмаркинг, который помогает установить стандартное время по каждой задаче для производства. После того, как готовая продукция будет произведена, фактическая стоимость будет сравниваться, чтобы определить фактическую разницу.

Инструмент бенчмаркинга — это процесс измерения себестоимости продукции, а точнее рентабельности продукции собственной компании с существующими конкурентами. Этот инструмент помогает создать здоровую конкуренцию среди компаний для измерения качества, времени и стоимости производства продукции. В данном случае, чтобы быть самой эффективной компанией в бенчмаркинге, необходимо произвести больше товара с низкой продажной ценой.

Маршрутизация закладывает поток работы на предприятии. Она определяет, какая работа должна быть выполнена, где и как она будет выполнена. Начиная от сырья и до готового продукта, маршрутизация определяет путь и последовательность операций, которые будут осуществлены. Целью маршрутизации является установление оптимальной последовательности операций. Маршрутизация в управлении производством также связана с компоновкой, хранением производственных запасов и обработкой материалов.

Рассмотрим процедуру маршрутизации в производственном менеджменте. Различные процедурные шаги маршрутизации в управлении производством следующие.

Из вышеприведенного можно сделать вывод, что управление производственной деятельностью в управленческом учете может быть определено как процесс, который включает координацию производственных ресурсов - запланированный и контролируемый. Управление производственной деятельностью включает в себя различные действия, связанные с планированием, выпуском и отслеживанием производственных заказов и графиков, а затем отчетами о материалах, используемых ресурсах и результатах производственного процесса. Контроль производственной деятельности включает в себя различные планы, связанные с действием, отчетность о достигнутых результатах, принятие планов и т.д. Таким образом, можно сказать, что управление производственной деятельностью отвечает за преобразование планов в действия, обеспечивая столь необходимое надлежащее руководство.

Эффективный контроль производственной деятельности так же отвечает за выполнение обязательств по поставкам. Управление производственной деятельностью включает главным образом четыре процедуры – выпускать, планировать, контролировать, уточнять.

Функции контроля производственной деятельности.

Роль контроля производственной деятельности.

Задачи контроля производственной деятельности носят циклический характер.

Далее рассмотрим какие функции, как правило, выполняет менеджер на производстве для контроля управленческого учета.

Менеджер по производству участвует в планировании, координации и контроле производственных процессов. Он должен убедиться, что товары и услуги производятся эффективно и что верное количество производится по правильной стоимости и на соответствующем уровне качества.

Объем работы менеджера по производству зависит от характера производственной системы. Многие компании участвуют в нескольких видах производства, добавляя дополнительный функционал для менеджера. Менеджер по производству очень часто отвечает как за человеческие, так и за материальные ресурсы.

Менеджер по производству:

- курирует производственный процесс, составляя производственный график;

- проверяет, что производство является экономически эффективным;

- принимает решение, какие ресурсы необходимы;

- составляет временную шкалу для производственных процессов;

- производит оценку затрат и устанавливает стандарты качества;

- контролирует производственные процессы и при необходимости корректирует графики;

- отвечает за подбор и обслуживание оборудования;

- производит мониторинг стандартов продукции и реализацию программ контроля качества;

- осуществляет связь между различными отделами, например, поставщиками, менеджерами;

- выполняет информационную работу с менеджерами по реализации политики и целей компании;

- контролирует соблюдение рекомендаций по охране труда и технике безопасности;

- контролирует и мотивирует работников;

- анализирует производительность работников;

- определяет потребность в обучении.

Менеджер по производству в рамках управленческого учета должен участвовать в стадии подготовки производства (планирования), а также в стадии производства (контроль и надзор). Также большая часть работы связана с управлением персоналом.

Менеджер по производству также может быть привлечен в разработку продукта и закупку комплектующих для него. В некоторых крупных фирмах менеджеру по производству могут оказывать помощь планировщики, контролеры, технологи и супервайзеры. Работа менеджера по производству может быть интегрирована с другими экономическими направлениями, такими как маркетинг, продажи и финансы.

Список литературы

References

Рецензент:

Федоров А.В. – бизнес-тренер, старший преподаватель, АНО ВО «Институт бизнеса и дизайна».

Работа поступила в редакцию: 10.08.2019 г.

Образец ссылки на эту статью: Измайлов М.К. Роль производственного менеджмента в управленческом учете // Бизнес и дизайн ревю. 2019. № 4 (16). С. 7.

УДК 658.5

РОЛЬ ПРОИЗВОДСТВЕННОГО МЕНЕДЖМЕНТА В УПРАВЛЕНЧЕСКОМ УЧЕТЕ

Измайлов Максим Кириллович

Санкт-Петербургский политехнический университет Петра Великого, Санкт-Петербург, Россия (195251, Санкт-Петербург, ул. Политехническая, д. 29), ассистент Высшей школы управления и бизнеса, max78rus@ya.ru, +7-911-705-44-70.

Аннотация. Актуальность исследования обусловлена тем, что производственный менеджмент — это неотъемлемая часть процесса управления организацией, способ координации производственных целей и задач с внешними условиями деятельности. В статье рассматривается производственный учет и менеджмент, как часть управленческого учета. Рассмотрено определение производственного учета и менеджмента. Выполнен детальный обзор управленческого учета применительно к производственному менеджменту. Рассмотрены функции менеджера по производству в рамках управленческого учета.

Ключевые слова: производственный менеджмент; производственный учет; управленческий учет; менеджер по производству.

THE ROLE OF PRODUCTION MANAGEMENT IN MANAGEMENT ACCOUNTING

Izmaylov Maxim Kirillovich

Peter the Great St. Petersburg Polytechnic University, St. Petersburg, Russia (195251, St. Petersburg, Polytechnicheskaya, 29), assistant lecturer Graduate School of Management and Business, max78rus@ya.ru, +7-911-705-44-70.

Abstract. The relevance of the study is due to the fact that production management is an integral part of the management process of the organization, a way to coordinate production goals and objectives with the external conditions of activity. The article considers production accounting and management as part of management accounting. The definition of production accounting and management is considered. A detailed review of management accounting in relation to production management is carried out. The functions of the production manager in the framework of management accounting are considered.

Key words: production management; production accounting; management accounting; production manager.

Введение

Учет, как науку и даже практику можно разделить на несколько аспектов, таких как: производственный учет, регулярный финансовый учет и управленческий учет. Все эти аспекты понимаются как виды учета или системы. Они имеют разное происхождение и разные цели. Эти системы учета разделяет тонкая грань, и в этих системах могут быть использованы одинаковые формулы, отчеты и механизмы. Другими словами, отличие между такими системами учета отражается в процессе и в целях, а фундаментальные основы не меняются. Указанные системы учета так же входят в состав общих бухгалтерских принципов. Рассматривая определения данных систем, следует отметить, что такие системы и техники учета опираются на основы фундаментальных финансовых систем. Цели данных систем имеют отличия.

Цель исследования — изучение понятия и сущности производственного менеджмента, выявление его особенностей, анализ его взаимосвязи с управленческим учётом

Методы исследования

Методы научного исследования, которые применялись в работе: анализ, синтез, обобщение, классификация, комплексный подход.

Результаты исследования и их обсуждение

Производственный учет, который так же называется методом учета по стоимости, рассматривает прогноз стоимости единицы товаров или услуг. Определение стоимости единицы товаров используется для выявления расходов на поддержание одной из линий производства, а также для определения расходов на материалы, которые потребляются одним механизмом и др., таким образом учитываются разные расходы для изготовления одной производственной единицы.

Рассматривая практическую иерархию, производственный учет можно отнести к части управленческого учета. Производственный учет и управленческий учет отличаются от финансового. Производственный и управленческий учеты наиболее аналитические, причисляются к внутренним системам учета и, как правило, скрыты от третьих лиц.

Все перечисленное выше можно подытожить следующим образом. Специалисты по финансовым отчетностям проводят регистрацию, обрабатывают и представляют сделки в книгах и журналах бухгалтерского учета. Специалисты производственного учета занимаются вычислением стоимости единицы производства и представлением ее необходимым образом в отчетах. Специалисты управленческого учета проводят анализ всех бухгалтерских книг и журналов для выяснения точного положения производства.

Наука, изучающая основные законы управления как в природе, так и в экономике и технике, называется «кибернетика». Она основывается на схемах управления, которые характерны для всех видов и форм. На рисунке 1 представлена общая схема управления с точки зрения кибернетики.

Разделу кибернетики, который анализирует управленческий учет в пределах микроэкономики, присвоено определение производственного менеджмента.

Управленческий учет в производственном менеджменте регулируется в компании менеджером организации. Данная деятельность представляет собой комплекс действий для решения поставленных бизнес-задач.

Первый этап процесса управления включает четыре функции:

- прогнозирование;

- экономический анализ;

- планирование;

- принятие решений.

Второй этап управленческого процесса связан с процессами координации функций, в том числе с формированием организационных управленческих систем. Третий этап процесса управления основан на учете и контроле, с их помощью поддерживают обратную связь между управляемыми объектами и управляющей системой.

Заключительный этап управления связан с функцией стимулирования и регулирования. Он состоит из совокупности работ для устранения отрицательных отклонений, а далее для закрепления положительных результатов и применения поощрений.

Следовательно, данный комплекс действий составляет цикл производственного управления (рисунок 2). К тому же в этом цикле некоторые виды управленческого учета в зависимости от обстоятельств могут не применяться или могут быть задействованы в ином порядке.

Весь производственный процесс, как и организация в целом, имеет определенную внешнюю и внутреннюю среду, т.е. факторы, которые оказывают воздействие на ее деятельность изнутри и извне. К внешним факторам системы производства можно отнести связи с теми, кто располагается по разные стороны от нее: на входе – поставщик материалов, на выходе – потребитель продукции. Все стороны производственной системы непосредственно влияют на ее функционирование. Другое влияние на производственную систему оказывают различные рыночные явления – уровни конкуренции, состояние рынков, факторы производства, состояние конкурентных организаций, факторы макросреды и географические особенности.

Субъектом управления является управленческий персонал компании или другие сотрудники, задействованные в процессе управления производственной системой, т.е. в процессе производственного менеджмента. К субъектам производственного менеджмента относятся производственные менеджеры организации и остальной персонал любой степени управления, который задействован в обеспечении функционирования производственной системы. Основная цель деятельности субъектов производственного менеджмента — это планирование и организация производства, обеспечение жизнедеятельности производственной системы компании.

Каждая организация, которая действует в условиях свободной рыночной экономики, обязана принять во внимание не только собственные цели и внутренние проблемы организации производства, но и воздействие факторов внешней среды. Анализ компании как открытой системы обозначает ее направленность на потребителей, на рынок, учет внешних факторов при планировании ее производственной деятельности. Системный подход к менеджменту организации помогает рассмотреть производственный менеджмент, как одну из подсистем системы менеджмента. Данный подход помогает организации ставить реальные цели, соответствующие рыночным ситуациям и внешней среде ее деятельности и выявлять эффективную стратегию достижения этих целей.

Если какая-либо деятельность непосредственно и влияет на бизнес, то это производственный менеджмент. На самом деле, большинство предприятий начали свои процессы по управлению через концепцию производственного менеджмента. Это правда, что каждый шаг, который планируется для выполнения организацией, ведущей бизнес-процессы, должен быть выполнен эффективно и результативно, если целью данной компании является рост и процветание.

Интенсивная конкуренция привела к необходимости осуществлять каждую деятельность на очень систематической и профессиональной основе с единственной целью - повышение доходности для всех собственников и акционеров. Производственный менеджмент является одним из основных направлений по управлению организацией и считается вторым из наиболее важных направлений в компании – после маркетинга. Маркетинг дает компании клиентов, а управление производством выполняет те обещания (т. е. предоставляет товар или соответствующие услуги), которые были даны клиентам и следовательно важность производственного менеджмента нельзя недооценивать.

Функция менеджера по производству в управленческом учете заключается в обеспечении наиболее эффективного и действенного использования ресурсов. Чтобы добиться успеха в этой деятельности, он должен тщательно планировать каждый этап своей деятельности, не только на микроуровне, но обращать внимание и на макроуровень. Это планирование должно начинаться с этапа принятия решения не только о том, как производить, но и о том, где производить, сколько производить, где хранить, а также о других функциях, связанных с управленческой деятельностью производства.

Планируя концепцию производственного менеджмента необходимо учитывать в управленческом учете следующие моменты:

— выбор подходящего места для производственной единицы и соответствующего размещения людей, машин и оборудования в производственной единице;

— аспекты приобретения нужного количества материала и нужное время для использования в производстве;

— эффективное хранение производственного материала;

— соответствующее размещение машин для достижения желаемого уровня производства;

— подбирать различные модели для минимизации / оптимизации времени обработки и надлежащего использования ресурсов для минимизации затрат;

— учитывать надлежащее техническое обслуживание оборудования для достижения необходимого качества продукции, а также уровня производства;

— брать во внимание современные концепции повышения производительности, такие как искусственный разум и использование роботов (автоматизация).

Цель производимого комплекса учета и внутреннего контроля организации — в оказании содействия руководящему составу в управленческом учете (рисунок 3).

Рассматривая производственный менеджмент в управленческом учете стоит сфокусировать наше внимание на так называемых двух треугольниках, которые любят упоминать в западных публикациях по менеджменту.

Первый треугольник фокусируется на качестве, стоимости и времени (QCT). Это стратегический треугольник. Он выделяет три стратегические переменные, которые сегодня являются важнейшими целями большинства организаций.

Второй треугольник фокусируется на технических, поведенческих и культурных (TBC) атрибутах управленческой учетной информации.

Фундаментальная цель в производственном менеджменте при использовании управленческого учета - помочь организации достичь своих стратегических целей. Достижение этих целей удовлетворяет потребности клиентов компании и других заинтересованных сторон. Типичные заинтересованные стороны включают акционеров, кредиторов, поставщиков, сотрудников и профсоюзы.

Стратегия — это способ, которым фирма позиционирует и выделяет себя среди своих конкурентов. Позиционирование относится к выбору целевых клиентов или рынков. Разница может быть в качестве, стоимости и времени. Различные клиенты имеют разные ожидания относительно характеристик и надежности (качества) производительности, которые они хотят получить в готовом продукте. А также клиентов интересует цена (стоимость), которую они готовы заплатить, и насколько и как быстро они могут получить продукт или оказанные услуги (время).

К примеру, компания по производству мороженого, такая как ООО «Нестле Россия», специализируется на высококачественном и дорогостоящем мороженом. А компания «Зеленая корова» существенно отличается от нее, она производит повседневный ассортимент недорогого мороженого. Обе компании конкурируют за разные виды потребителей мороженого.

Компания «Айсберри» так же напрямую конкурирует с ООО «Нестле Россия» за предоставление клиентам высококачественной продукции (мороженого), по лучшей цене (стоимости), с постоянным внедрением новых вкусов.

Далее рассмотрим управленческий учет затрат на продукцию в производственном менеджменте. Производственные компании используют учет затрат для расчета стоимости производства продукции, определения объемов продаж безубыточности и установления оптимальных уровней запасов. Менеджеры должны знать, какова себестоимость их продукции, чтобы разработать стратегию ценообразования, которая позволит компании получать разумную прибыль.

Важной обязанностью руководства является контроль затрат. Однако для этого менеджеры должны иметь заранее определенные стандарты по затратам на операции, которые будут использоваться в качестве критериев измерения.

Располагая этими данными, руководство может контролировать производственные затраты на еженедельной или ежемесячной основе, чтобы убедиться, что затраты на производство не превышают эти показатели. Если бухгалтерские отчеты показывают несоответствие изначально запланированной стоимости производства, то руководство знает, что нужно вмешаться, найти причину проблемы и принять корректирующие меры.

Точный учет производственных затрат для каждого продукта имеет важное значение для разработки плана продаж и прогнозируемого ассортимента продукции. Более чем вероятно, что каждый продукт будет иметь различный вклад в валовую прибыль, и руководство должно установить цели продаж для каждой статьи, чтобы достичь общего уровня валовой прибыли, необходимого для покрытия накладных расходов и получения целевой чистой прибыли.

Анализ цепочки создания стоимости — это еще один из наиболее важных методов анализа фактических затрат на производство. Анализ цепочки создания стоимости основан на стоимости, заданной на каждом этапе производства или обработки, начиная с закупок и заканчивая готовой продукцией (рисунок 4).

Цепочка создания стоимости играет важную роль для клиентов в бизнесе. Этот инструмент используется для анализа деятельности, создания стоимости и планирования.

- Анализ деятельности: на данном этапе компании необходимо определить виды деятельности, которые помогают производить товары и услуги.

- Анализ стоимости: производится анализ цепочки создания стоимости. Добавляя значение к каждому этапу продукции, выводим конечную стоимость

- Оценка и планирование: анализируя план, оцениваем, насколько данная цепочка возможна для реализации и составляем план действий.

Еще одним важным методом управленческого учета в производстве является бенчмаркинг, который помогает установить стандартное время по каждой задаче для производства. После того, как готовая продукция будет произведена, фактическая стоимость будет сравниваться, чтобы определить фактическую разницу.

Инструмент бенчмаркинга — это процесс измерения себестоимости продукции, а точнее рентабельности продукции собственной компании с существующими конкурентами. Этот инструмент помогает создать здоровую конкуренцию среди компаний для измерения качества, времени и стоимости производства продукции. В данном случае, чтобы быть самой эффективной компанией в бенчмаркинге, необходимо произвести больше товара с низкой продажной ценой.

Маршрутизация закладывает поток работы на предприятии. Она определяет, какая работа должна быть выполнена, где и как она будет выполнена. Начиная от сырья и до готового продукта, маршрутизация определяет путь и последовательность операций, которые будут осуществлены. Целью маршрутизации является установление оптимальной последовательности операций. Маршрутизация в управлении производством также связана с компоновкой, хранением производственных запасов и обработкой материалов.

Рассмотрим процедуру маршрутизации в производственном менеджменте. Различные процедурные шаги маршрутизации в управлении производством следующие.

- Готовый продукт анализируется с точки зрения производства, чтобы принять решение, какие компоненты могут быть изготовлены на предприятии и какое количество будет приобретено извне через поставщиков, путем субподряда и т.д. Принятие решения зависит от рабочей нагрузки на предприятии, наличия оборудования и персонала для производства всех компонентов, а также управленческой политики, которая определяет количество изготовляемых компонентов на самом предприятии.

- Составляется список деталей и ведомость материалов с указанием наименования детали, количества, спецификаций материалов, количества требуемых материалов и т.д. Отсутствующие, но необходимые материалы могут быть закуплены.

- В маршрутную ведомость включаются стандарты продукции, характеристики производственных машин и шаги, которые необходимо выполнить на каждом этапе изготовления. Все это излагается в определенной правильной последовательности и заносится в маршрутную ведомость. Также определяются места, где будут проводиться эти операции. На самом деле, рабочий лист и маршрутный лист являются отдельными. Рабочий лист показывает все, что касается операций, т.е. описание операций, их последовательность, тип машины, инструменты, настройку и время работы, тогда как маршрутный лист, помимо последовательности операций, также детализирует цех (отдел) и машины, с которыми будет проходить работа. Разница между операционным листом и маршрутным листом заключается в том, что операционный лист остается неизменным для компонентов, если заказ повторяется, но маршрутный лист может быть пересмотрен, если определенные машины уже зафиксированы для других заказов (заданий). За исключением этой небольшой разницы, оба листа содержат практически такую же информацию и таким образом вообще могут быть совмещены в один лист.

- Следующим шагом является определение размера партии или количества компонентов, которые будут изготовлены в одной партии. В случае заказа от конкретного клиента, он обычно равен числу в пределах 10% от количества заказа. В других случаях для определения размера партии может применяться принцип экономического размера партии.

- Определяются стандартные коэффициенты отходов (единичные или кумулятивные) и участки (т.е. после конкретной операции или сборки), в которых, весьма вероятно, появление отходов. Фактический утиль в каждой серии можно записать на диаграмме управления. Исследуются и корректируются причины выхода точек за пределы контроля. Переменные, такие как: работники, машинное оборудование и расписания могут так же быть отрегулированы для того, чтобы уменьшить утилизацию.

- Стоимость компонента анализируется и оценивается с помощью информации, полученной на этапах (1) – (5) выше. Стоимость состоит из материальных и трудовых затрат, а также других удельных и общих косвенных расходов [5].

Из вышеприведенного можно сделать вывод, что управление производственной деятельностью в управленческом учете может быть определено как процесс, который включает координацию производственных ресурсов - запланированный и контролируемый. Управление производственной деятельностью включает в себя различные действия, связанные с планированием, выпуском и отслеживанием производственных заказов и графиков, а затем отчетами о материалах, используемых ресурсах и результатах производственного процесса. Контроль производственной деятельности включает в себя различные планы, связанные с действием, отчетность о достигнутых результатах, принятие планов и т.д. Таким образом, можно сказать, что управление производственной деятельностью отвечает за преобразование планов в действия, обеспечивая столь необходимое надлежащее руководство.

Эффективный контроль производственной деятельности так же отвечает за выполнение обязательств по поставкам. Управление производственной деятельностью включает главным образом четыре процедуры – выпускать, планировать, контролировать, уточнять.

Функции контроля производственной деятельности.

- Помощь в планировании.

- Помощь в выполнении плана.

- Обеспечение доступности ресурсов.

- Выпуск заказов производства.

- Расписание даты начала и завершения заданий.

- Сбор необходимой информации для заказа по производству товара.

- Помощь в управлении операциями.

- Установка приоритета заказа.

- Поддержка приоритета заказа.

- Проверка фактической производительности.

- Мониторинг и контроль заказов, времени выполнения.

- Отчеты о работе.

Роль контроля производственной деятельности.

- Управление производственной задачей цеха.

- Управление производственным рабочим потоком.

- Достижение целей производственных планов.

- Подготовка управленческой отчетности [1].

Задачи контроля производственной деятельности носят циклический характер.

Далее рассмотрим какие функции, как правило, выполняет менеджер на производстве для контроля управленческого учета.

Менеджер по производству участвует в планировании, координации и контроле производственных процессов. Он должен убедиться, что товары и услуги производятся эффективно и что верное количество производится по правильной стоимости и на соответствующем уровне качества.

Объем работы менеджера по производству зависит от характера производственной системы. Многие компании участвуют в нескольких видах производства, добавляя дополнительный функционал для менеджера. Менеджер по производству очень часто отвечает как за человеческие, так и за материальные ресурсы.

Менеджер по производству:

- курирует производственный процесс, составляя производственный график;

- проверяет, что производство является экономически эффективным;

- принимает решение, какие ресурсы необходимы;

- составляет временную шкалу для производственных процессов;

- производит оценку затрат и устанавливает стандарты качества;

- контролирует производственные процессы и при необходимости корректирует графики;

- отвечает за подбор и обслуживание оборудования;

- производит мониторинг стандартов продукции и реализацию программ контроля качества;

- осуществляет связь между различными отделами, например, поставщиками, менеджерами;

- выполняет информационную работу с менеджерами по реализации политики и целей компании;

- контролирует соблюдение рекомендаций по охране труда и технике безопасности;

- контролирует и мотивирует работников;

- анализирует производительность работников;

- определяет потребность в обучении.

Менеджер по производству в рамках управленческого учета должен участвовать в стадии подготовки производства (планирования), а также в стадии производства (контроль и надзор). Также большая часть работы связана с управлением персоналом.

Менеджер по производству также может быть привлечен в разработку продукта и закупку комплектующих для него. В некоторых крупных фирмах менеджеру по производству могут оказывать помощь планировщики, контролеры, технологи и супервайзеры. Работа менеджера по производству может быть интегрирована с другими экономическими направлениями, такими как маркетинг, продажи и финансы.

Список литературы

- Беляев И.Ю., Асаналиев М.А., Яцук К.В. Контроль как функция управления // Молодой ученый. 2016. № 25. С. 527-530.

- Киличева Ф.Б., Атаханова Ш.С. Роль управленческого учета в организации менеджмента в современном корпоративном управлении // Молодой ученый. 2018. № 18. С. 328-331.

- Грищенко О.В. Управленческий учет. Конспект лекций. Таганрог: ТТИ ЮФУ [электронный ресурс] // URL: http://producm.ru/books/business_accounting_books/book30/p1/ (дата обращения: 13.08.2019).

- Цепочка создания стоимости в управлении В2В продажами [электронный ресурс] // URL: http://activesalesgroup.ru/tsepochka-sozdaniya-stoimosti-v-upravlenii-b2b-prodazhami/ (дата доступа: 13.08.2019).

- Kobzev V.V., Izmaylov M.K., Skorobogatov A.S. The generalized algorithm of making decisions on practicability of cooperation for machine building enterprises in the context of digital economy / IOP Conference Series: Materials Science and Engineering № 497, 1. 2019.

References

- Belyaev I.Yu., Asanaliev M.A., Yatsuk K.V. Kontrol kak funktsiya upravleniya - Molodoy uchenyy. 2016. no 25. pp. 527-530.

- Kilicheva F.B., Atakhanova Sh.S. Rol upravlencheskogo ucheta v organizatsii menedzhmenta v sovremennom korporativnom upravlenii - Molodoy uchenyy. 2018. no 18. pp. 328-331.

- Grischenko O.V. Upravlencheskiy uchet. Konspekt lektsiy. Taganrog: TTI YuFu [elektronnyy resurs] // URL: http://producm.ru/books/business_accounting_books/book30/p1/ (data obrascheniya: 13.08.2019).

- Tsepochka sozdaniya stoimosti v upravlenii V2V prodazhami [elektronnyy resurs] // URL: http://activesalesgroup.ru/tsepochka-sozdaniya-stoimosti-v-upravlenii-b2b-prodazhami/ (data dostupa: 13.08.2019).

- Kobzev V.V., Izmaylov M.K., Skorobogatov A.S. The generalized algorithm of making decisions on practicability of cooperation for machine building enterprises in the context of digital economy / IOP Conference Series: Materials Science and Engineering № 497, 1. 2019.

Рецензент:

Федоров А.В. – бизнес-тренер, старший преподаватель, АНО ВО «Институт бизнеса и дизайна».

Работа поступила в редакцию: 10.08.2019 г.